ЦБ: в третьем квартале объемы запусков, продаж и кредитный портфель росли, а покрытие кредитов средствами на эскроу продолжило снижаться

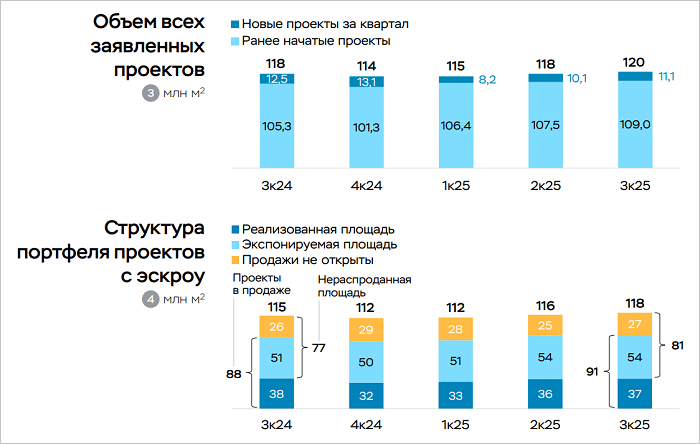

В августе — сентябре объем строящихся проектов достиг 120,1 млн кв. м (+2,2% к результатам II квартала), началось строительство многоквартирных домов (МКД) общей площадью 11,1 млн кв. м (+1,0 млн кв. м относительно II квартала). Объем проектов с эскроу достиг рекордных 118,3 млн кв. м (+2,2%). Об этом говорится в аналитическом материале Банка России.

Фото: cbr.ru

Портфель проектного финансирования жилищного строительства за III квартал увеличился на 8% (+0,7 трлн руб.), как и кварталом ранее, на фоне роста запусков новых проектов.

Продажи квартир по договорам участия в долевом строительстве (ДДУ) в стоимостном выражении за квартал выросли на 18%, что объясняется оживлением спроса на жилье.

Цена всех заключенных ДДУ на 1 октября достигла 8,7 трлн руб., а остатки на счетах эскроу составили 7,2 трлн руб. Возникшая в основном из-за непогашенной рассрочки от застройщика разница между этими показателями, хотя и остается значимой, впервые с начала года сократилась — на 1 п. п., до 17%. Доступность ипотечных кредитов растет, поэтому потребность застройщиков в дополнительных инструментах продаж снижается, отметили в ЦБ.

Фото: © Игорь Низов / Фотобанк Лори

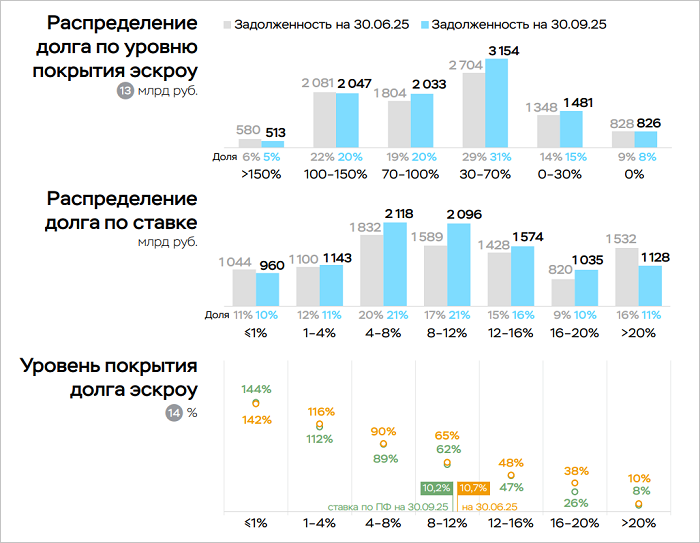

Банки выдают кредиты быстрее, чем наполняются счета эскроу, поэтому покрытие задолженности этими средствами снизилось на 1,4 п. п., до 69%, но по-прежнему остается комфортным.

Смягчение рыночных условий кредитования положительно отразилось на средневзвешенной ставке по ссудам застройщикам: за квартал она уменьшилась до 10,2% (-0,5 п. п.), что более чем на треть ниже средневзвешенной ставки в корпоративном сегменте (16,8%).

По данным регулятора, в этот период в эксплуатацию было введено 9,6 млн кв. м, что значительно превышает показатели I и II кварталов (по 7,4 млн кв. м).

Всего за 9 месяцев 2025 года введено 24,2 млн кв. м, что немного меньше, чем за аналогичный период прошлого года (25,7 млн кв. м), но значительно уступает результату 2023-го (31,7 млн кв. м). Замедление связано с увеличением сроков строительства, о которых можно судить по данным проектных деклараций, отмечают авторы обзора.

Источник: Банк России

Объем нераспроданных площадей во всех заявленных проектах со счетами эскроу увеличился на 1,7 млн кв. м, до 81 млн кв. м, однако о затоваривании пока говорить рано.

Из-за превышения запусков над вводами площадь строящихся объектов со счетами эскроу выросла за квартал с 115,7 млн кв. м до 118,3 млн кв. м, составив исторический максимум.

Нераспроданная площадь во всех заявленных проектах со счетами эскроу выросла на 1,9 млн кв. м (81 млн кв. м) за счет новых проектов, продажи по которым еще не начались.

Источник: Банк России

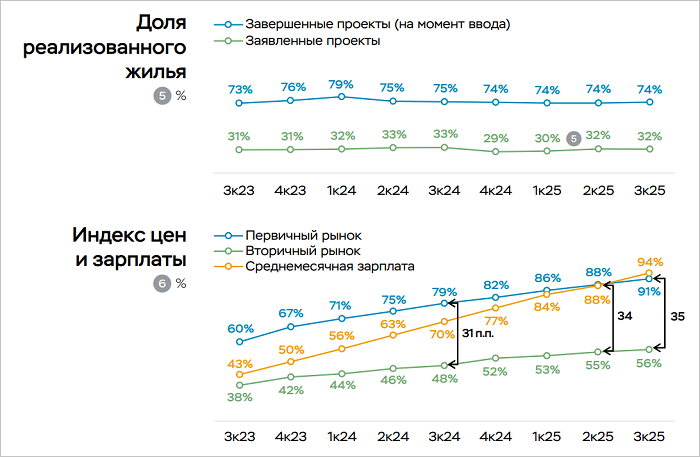

Доля проданного жилья: в строящихся объектах в III квартале составила 32% (-0,1 п. п.), в завершенных объектах — 74%.

Всего за квартал реализовано 6,6 млн кв. м жилья — это на 20% больше, чем в I—II кварталах, что в ЦБ объясняются оживлением спроса на жилье. При этом в сентябре реализовано 2,3 млн кв. м, что выше среднемесячных значений последних нескольких лет, за исключением периода повышенного спроса перед ужесточением условий льготной ипотеки (летом 2024 года).

В стоимостном выражении продажи (цена заключенных ДДУ) также заметно выросли — до 1,5 трлн руб. (+18% к II кварталу 2025 года).

Доля реализованного жилья во всех заявленных проектах со счетами эскроу незначительно снизилась (-0,1 п. п., до 32%). Это связано с увеличением объема проектов, продажи в которых еще не начаты. Тем не менее оживление спроса привело к росту доли реализованного жилья в проектах с открытыми продажами (+0,5 п. п. за квартал, до 41%).

Доля реализованного жилья в проектах со счетами эскроу на момент ввода в эксплуатацию остается комфортной (74%). Такой уровень был характерен для большей части периода масштабной господдержки ипотеки и сохраняется свыше четырех кварталов подряд.

По данным Росстата, в номинальном выражении цены в III квартале выросли так же, как в предыдущем квартале (+1,6%), а с корректировкой на инфляцию — на 1,1% после +0,6% во II квартале. Такой рост в Банке России объясняют, прежде всего, оживлением спроса на фоне снижения рыночных ставок.

Источник: Банк России

Объем строящихся проектов растет, что потребовало расширения кредитных лимитов до 22,1 трлн руб. (+3,0% в III квартале 2025 года после +4,0% во II квартале).

Выдачи средств в рамках одобренных лимитов за квартал составили 1,6 трлн руб. (во II квартале было 1,55 трлн руб.). Это говорит о стабильном финансировании строительства, отмечают аналитики Банка России.

Портфель проектного финансирования (ПФ) на 01.10.2025 превысил 10,1 трлн руб. (52% капитала банковского сектора), увеличившись за квартал на 8%, в том числе за счет роста новых выдач.

По данным банков, в целом сохраняется высокое качество портфеля ПФ, который достаточно быстро обновляется (около 30% кредитных договоров заключено в течение последних 12 месяцев), и его качество будет зависеть от темпов продаж, особенно в новых проектах.

Источник: Банк России

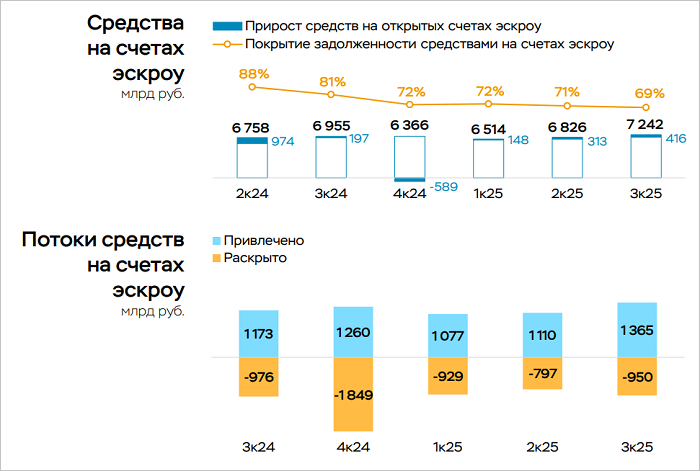

В III квартале на счета эскроу поступило 1,4 трлн руб. (+23% к II кварталу). Всего за 9 месяцев 2025 года объем поступивших средств составил 3,6 трлн руб., что только на 5% меньше высокого результата за аналогичный период 2024 года.

При этом если в прошлом году поступления были обеспечены сверхвысокими продажами жилья в ипотеку перед сокращением господдержки с 01.07.24, то в этом году существенным фактором, поддержавшим поступления, стала покупка за счет собственных средств, в том числе в рассрочку, считают в ЦБ.

Объем раскрытия счетов эскроу вырос до 0,95 трлн руб. в III квартале после 0,8 трлн руб. во II квартале. В результате превышения поступлений над раскрытиями объем средств на счетах эскроу вырос достаточно существенно — на 0,4 трлн руб., до 7,2 трлн руб.

Однако при этом остатки на счетах эскроу на 1,44 трлн руб., или 17%, меньше, чем цена заключенных ДДУ (8,7 трлн руб.). Возникшая в основном из-за накопленной непогашенной рассрочки разница (17%), хотя и остается значимой, впервые с начала года снизилась (на 0,1 трлн руб. за III квартал): доступность ипотечных кредитов растет, и застройщики уже не готовы долго ждать полной оплаты по сделке.

Покрытие задолженности средствами на счетах эскроу остается комфортным (69%), однако за квартал оно снизилось на умеренные 1,4 п. п., что авторы обзора объясняются тем, что задолженность растет быстрее, чем наполняются счета эскроу, и вводятся в эксплуатацию проекты с хорошим покрытием, которое было сформировано ранее, в период повышенного спроса.

Источник: Банк России

В III квартале средневзвешенная ставка по портфелю ПФ снизилась на 0,5 п. п., вернувшись к значению февраля, на что главным образом повлияло уменьшение рыночных ставок.

Постепенно вводятся в эксплуатацию МКД с хорошей распроданностью, поэтому доля проектов с покрытием средствами на счетах эскроу свыше 100% за минувший квартал уменьшилась на 3 п. п., до 25%. Из общего объема кредитов ПФ (10,1 трлн руб.) задолженность по проектам с покрытием меньше 100% составила 7,5 трлн руб., увеличившись в III квартале на 0,8 трлн руб. вслед за ростом запусков.

На фоне смягчения денежно-кредитной политики в III квартале заметно уменьшилась доля кредитов со ставкой выше 20% (-5 п. п., до 11%), а их объем сократился до 1,1 трлн руб. с 1,5 трлн руб. При этом наиболее заметно увеличилась доля кредитов со ставкой 4% — 12%, что отражает рост продаж и, как следствие, накопление средств на счетах эскроу.

Источник: Банк России

В III квартале объем лимитов и задолженности увеличился во всех округах вслед за ростом запуска проектов. Кроме того, благодаря активным продажам выросли поступления на счета эскроу, отмечают специалисты Банка России.

Среди федеральных округов лидеры по приросту лимитов и задолженности — ЮФО и СКФО, по поступлениям на эскроу — ПФО и УФО, что говорит об отсутствии единого для всех регионов тренда из-за разных условий на локальных рынках.

За прошедший квартал уровень покрытия обязательств застройщиков средствами на счетах эскроу уменьшился в большинстве федеральных округов: ниже всего он в тех округах, в состав которых входят крупные агломерации с низкой распроданностью — Санкт-Петербург и Ленинградская область в СЗФО, Краснодарский край в ЮФО и Тюменская область в УФО.

Средневзвешенная ставка ПФ начала снижаться, однако пока не во всех округах: в СКФО и ДФО она немного выросла, потому что в этих округах покрытие снизилось больше, чем в среднем по стране.

Полностью с обзором проектного финансирования в III квартале 2025 года можно ознакомиться здесь.

Другие публикации по теме:

Эксперты: в третьем квартале количество стартов новых жилых проектов в Москве упало до минимума за 12 лет Специфика проектного финансирования заставляет девелоперов уходить в точечную застройку Михаил Мишустин: будем субсидировать ставки кредитов по проектному финансированию ЦБ: во втором квартале доля рассрочек в продажах новостроек достигла 18% от цены заключенных ДДУ Проектное финансирование для застройщиков подорожало в 1,5 раза