За пять лет доступность ипотечного жилья снизилась в 1,6 раза

С 2020 года период накопления первоначального взноса по ипотеке увеличился с 4,4 года до 7 лет, сообщил РБК со ссылкой на аналитическое исследование компании «Эйлер Аналитические технологии».

Фото: Сергеев Валерий / Фотобанк Лори

Из-за широкой распространенности льготных программ аналитики посчитали некорректной оценку доступности жилья по доле зарплаты, выплачиваемой в качестве ежемесячного ипотечного платежа при приобретении новостройки. С 2020 года она снизилась на 20 п. п. (с 80% до 60%).

В 2025-м ипотечный сегмент на 90% формировался льготными программами. Низкие ставки по ним и максимально длительный срок кредитования способствуют уменьшению размера платежа, искажая меру доступности, измеряемую как доля платежа от зарплаты.

Наиболее объективным показателем доступности жилья аналитики посчитали период накопления на первоначальный взнос (ПВ): он зависит не от ипотечных ставок, а лишь от цен на новостройки и доходов населения.

Если в 2020 году период накопления на ПВ составлял 4,4 года, то в 2025 году семьям с детьми пришлось бы откладывать 50% зарплаты на будущее ипотечное жилье порядка семи лет.

При подсчете учитывалось, что ПВ составляет 20% от стоимости квартиры площадью в 65 кв. м.

Увеличение периода накопления, говорится в исследовании, связано с тем, что регулярные доходы населения росли медленнее, чем цены на жилье (15% против 20% в год соответственно).

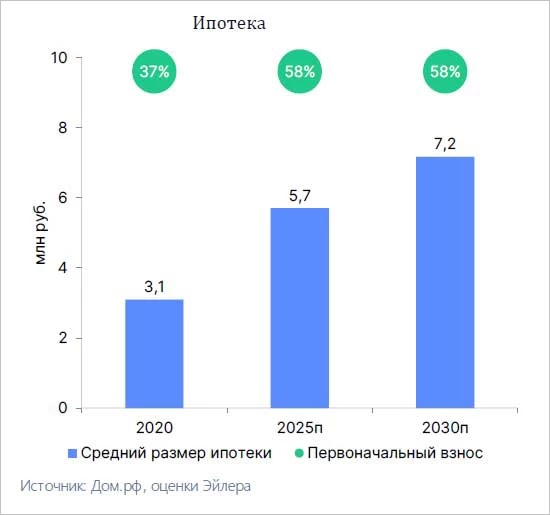

Однако на деле ПВ по ипотеке гораздо больше расчетного показателя. По оценкам «Эйлер Аналитические технологии», в среднем, учитывая и льготные, и рыночные ипотечные займы, в 2025 году ПВ составлял 58% (+21 п. п. с 2020-го, когда было 37%).

В компании полагают, что до 2030 года заработная плата в России будет расти в среднем на 8% в год, а жилье — на 5%.

При условии снижения ключевой ставки ЦБ с текущих 15,5% до 9% возрастет востребованность рыночной ипотеки, что позволить частично улучшить доступность жилья.

Согласно прогнозу специалистов «Эйлер Аналитические технологии», средний размер выданного ипотечного кредита к 2030 году вырастет до 7,2 млн руб. (с 5,7 млн руб. в 2025-м), а величина ПВ сохранится на уровне 58% от стоимости квартиры. При этом период накопления даже на 20-процентный взнос для покупки квартиры по «Семейной ипотеке» в этом году составит 6,8 лет, а в 2030 году — 6,3 года.

По данным ЦБ, за год индекс доступности жилья в ипотеку вырос. Однако, как подсчитали аналитики, при кредите по рыночным ставкам на средний срок в 2025 году можно было купить лишь 16 кв. м жилья в новостройках или 25 кв. м на вторичном рынке.

Другие публикации по теме:

Крупные банки снизили первоначальный взнос по рыночной ипотеке Доступность кредитов падает, ипотека держится, но с трудом Как изменится доступность «Семейной ипотеки» при корректировке условий программы Как правильно рассчитать доступность жилья: мнение экспертов На первоначальный взнос по ипотеке для покупки готовой квартиры необходимо отложить 14 зарплат