Брусника раскрывает результаты 2020 года по МСФО: выручка и EBITDA девелопера приросли на четверть

Брусника, один из ведущих российских девелоперов, раскрывает консолидированные финансовые результаты деятельности по итогам 2020 года, подготовленные в соответствии с МСФО.

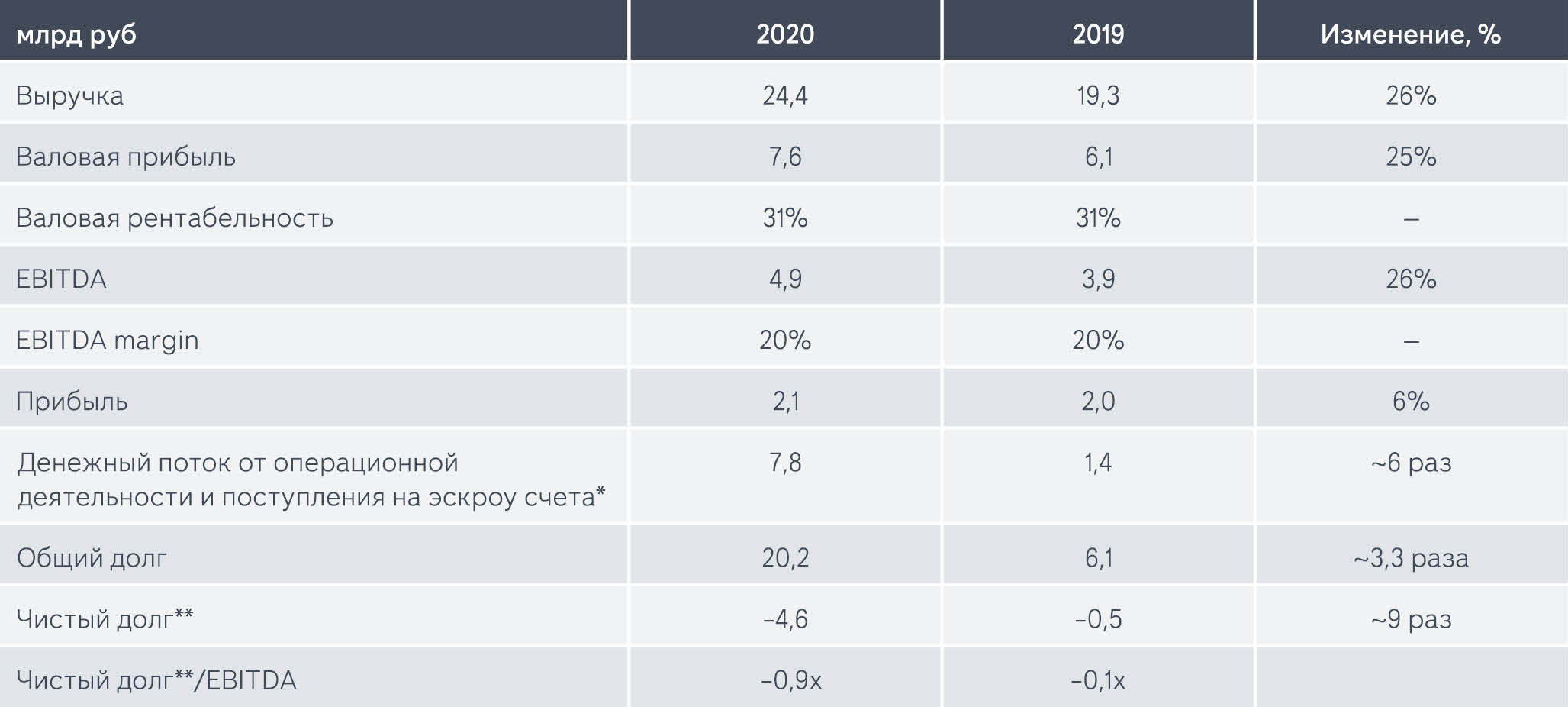

Ключевые показатели:

- Совокупная выручка составила 24,4 млрд рублей, что выше показателя 2019-го на 26%.

- Валовая прибыль составила 7,6 млрд рублей, рентабельность по валовой прибыли — 31%.

- EBITDA составила 4,9 млрд рублей, рентабельность по EBITDA — 20%.

- Прибыль за год составила 2,1 млрд рублей.

- Чистый долг за вычетом остатков денежных средств покупателей на счетах эскроу составил -4,6 млрд рублей.

- Соотношение чистый долг/EBITDA составило -0,9х.

Рост выручки по итогам 2020 года обусловлен двумя основными факторами — увеличением объема зарегистрированных договоров с покупателями и динамикой стоимости кв. метра.

Темпы роста валовой прибыли и EBITDA аналогичны темпам роста выручки, что на фоне резкого роста стоимости ряда стройматериалов является свидетельством эффективного управления себестоимостью.

С переходом Брусники на строительство объектов с использованием счетов эскроу произошло ожидаемое увеличение задолженности по кредитам и займам (так как девелопер теперь получает доступ к денежным средствам покупателей после ввода объектов в эксплуатацию). Как следствие, произошел рост финансовых расходов, что сказалось на динамике чистой прибыли.

В условиях реализации новой модели финансирования проектов важным показателем для понимания реальной долговой нагрузки является величина чистого долга с учетом остатков на счетах эскроу. Его отрицательное значение демонстрирует низкую кредитную нагрузку компании: покупатели производят оплату по договорам своевременно, текущих остатков на счетах эскроу достаточно для покрытия соответствующих обязательств компании.

Ключевые финансовые показатели за 2020 год

* Скорректированное значение чистого потока денежных средств от операционной деятельности

**Чистый долг = кредиты и займы – денежные средства и их эквиваленты – остатки денежных средств покупателей на счетах эскроу

О Бруснике

Брусника — российская девелоперская компания. Специализируется на производстве и строительстве жилых многоэтажных домов, комплексном развитии городских территорий. С начала своей деятельности в 2004 году компания построила более 2 млн м2 жилья и в настоящее время реализует проекты в крупных городах Урала и Сибири, в Москве и Московской области.

Брусника включена в перечень системообразующих предприятий РФ. Возглавляет рейтинг ЕРЗ по потребительским качествам жилых комплексов. Обладает первым на российском рынке жилья международным сертификатом BREEAM уровня excellent. Все проекты компании реализуются с применением счетов эскроу.

Контакты: Полина Стремоусова

Менеджер по связям с инвесторами

8 800 100 18 87