Эксперты: объем предложения на столичном рынке новостроек за квартал снизился на 14,4%

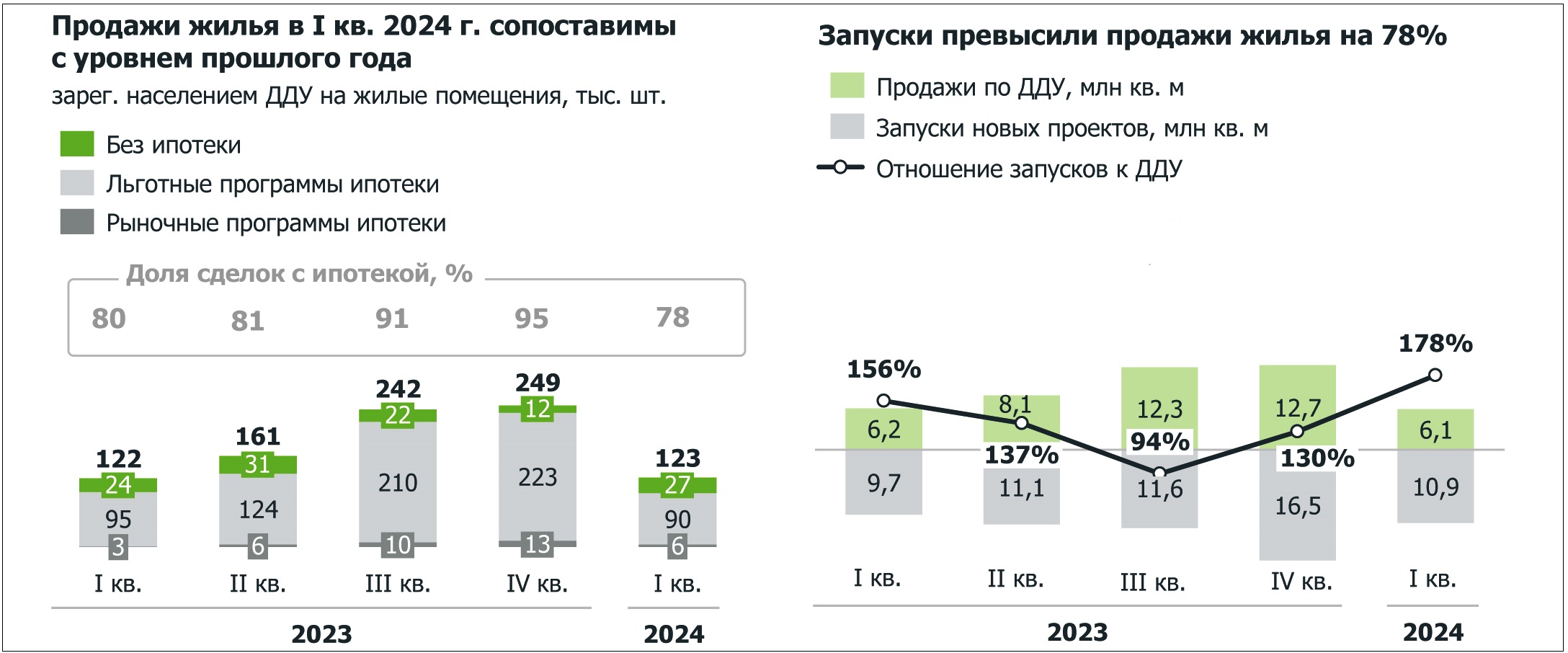

Снижение объема предложения и рост средневзвешенной цены 1 кв. м на первичном рынке массового сегмента Москвы — таковы основные тенденции I квартала текущего года, согласно анализу состояния рынка, который провели специалисты компании Метриум.

Фото: www.rg.ru

Средневзвешенная цена 1 кв. м составила 282 320 руб., прибавив 5,9% за квартал и 0,5% в течение года.

По итогам I квартала 2023 года рынок массовой недвижимости в старых границах Москвы включал 140 проектов (квартиры и апартаменты). Суммарный объем предложения — 23,5 тыс. лотов (20,2 тыс. квартир и 3,3 тыс. апартаментов).

Фото: www.oko-planet.su

По сравнению с IV кварталом прошлого года количество лотов уменьшилось на 14,4% (снижение объема коснулось и квартир, и апартаментов).

В годовом выражении объем экспозиции вырос на 32,6%, подсчитали аналитики.

Динамика объема предложения на первичном рынке массового сегмента по кварталам, шт.

Источник: Метриум

В I квартале 2023 года на рынок массовой недвижимости вышли в продажу восемь новых комплексов. Все, кроме одного, относятся к проектам реконструкции и предлагают апартаменты небольших площадей.

Лидерство по объему предложения в массовом сегменте, как и в конце прошлого квартала, принадлежит ЮВАО и ЗАО (по 16%) Наиболее дорогая недвижимость представлена в ЗАО, наиболее доступная — в ЗелАО, ЮЗАО и ЮВАО.

Структура предложения первичной недвижимости массового сегмента

по стадии строительной готовности, количество лотов

Источник: Метриум

В конце I квартала 2023 года основная часть предложения находилась в корпусах на стадии монтажа этажей (67,4%, +13,2 п.п. за квартал). За квартал ряд корпусов на этапе отделки получил разрешение на ввод в эксплуатацию (10,5%, +2,4 п.п.).

Доля предложения в корпусах на начальном этапе строительства и на этапе отделочных работ соразмерно уменьшились.

Структура предложения первичной недвижимости массового сегмента

по типу отделки, количество лотов

Источник: Метриум

Что касается средней цены 1 кв. м на конец марта 2023 года, то, согласно подсчетам аналитиков Метриум, она составила 282 320 руб. (+5,9% за квартал, +0,5% за год). В течение года происходило колебание цен благодаря предлагаемым дисконтам.

Так, предновогодние скидки способствовали максимальному снижению в конце 2022 года. В начале 2023 года цены росли и к концу квартала достигли прошлогодних значений. Рост цен затронул как квартиры (+6,1% за квартал), так и апартаменты (+4,2% за квартал).

Средневзвешенная цена предложения первичной недвижимости массового сегмента по кварталам, руб. за 1 кв. м

Источник: Метриум

В I квартале 2023 года наблюдался рост общей средней стоимости лота в массовом сегменте: +5,2%, до 12,1 млн руб. А вот средняя площадь и квартир, и апартаментов уменьшилась за квартал на 0,3 кв. м до 43 кв. м.

Наибольшим спросом на рынке пользуются однокомнатные (36,1%, +0,1 п.п. за квартал) и двухкомнатные (26,7%, +0,2 п.п.) лоты площадью от 30 кв. м до 50 кв. м. Менее 1% приходится на многокомнатные предложения.

Количественное преимущество сохраняется за долей предложений с чистовой отделкой (66,3%, −3,2 п.п. за квартал).

Основная часть предложений находится в ценовом диапазоне от 5 млн руб. до 15 млн руб.

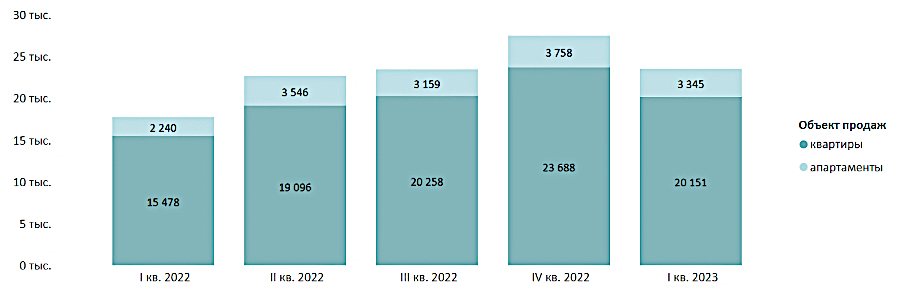

Количество сделок по ДДУ на первичном рынке недвижимости массового сегмента по кварталам, шт.

Источник: Метриум

За I квартал 2023 года на рынке новостроек массового сегмента было зарегистрировано 9,1 тыс. сделок. Сокращение спроса, по оценке экспертов, составило 6% по сравнению с IV кварталом 2022-го и на 16% — с I кварталом прошлого года.

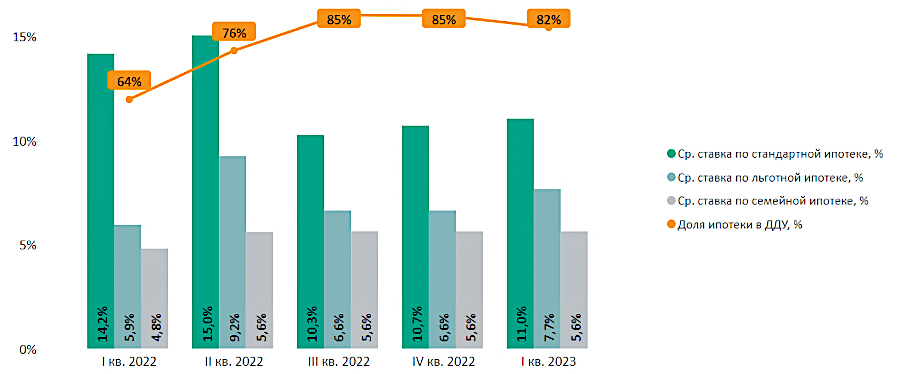

Больше всего сделок заключено в марте — 3,4 тыс. ДДУ, меньше всего в январе — 2,8 тыс. штук. Причем 82% сделок было совершено с привлечением ипотеки.

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости массового сегмента по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, дом.рф

Все три месяца доля ипотечных договоров не опускалась ниже 80%. Такой показатель сохраняется с июня 2022 года, когда ставки по основным ипотечным программам значительно снизились.

В столице большинство сделок в массовом сегменте пришлось на ЮАО (20%) и ЗАО (19%).

Фото: www.static.tildacdn.com

Как отмечает директор по развитию компании Метриум Наталья Сазонова (на фото), пониженный спрос продолжает стимулировать застройщиков предлагать повышенные скидки.

«Разница в стоимости при полной оплате и при рассрочке может достигать 30%, — уточняет эксперт. — При этом использование ипотеки при покупке первичной недвижимости остается выгодным, что и способствует поддержке спроса на первичном рынке».

Фото: www.tsargrad.tv

Эксперты Метриум пришли к выводу, что наращивание экспозиции, характерное для всего 2022 года, прекратилось. Цены в начале 2023 года остались сопоставимы с прошлогодними значениями рынка массового сегмента.

Спрос восстанавливается медленно. При этом интерес покупателей к ипотечным программам не ослабевает.

Другие публикации по теме:

ЕРЗ.РФ дал прогноз основных показателей строительства МКД в 2023—2024 годах

В Московском регионе сменился тренд: после падения спроса в начале года продажи в марте начали расти

Как поддержать спрос и обеспечить развитие строительной отрасли

Эксперты: спрос на новостройки в Москве с конца прошлого года снизился на 2%

Эксперты: в I квартале спрос на новостройки вырос, а цены вели себя неоднозначно

Эксперты: цена 1 кв. на рынке новостроек в 2023 году кардинально не изменится