Эксперты выяснили, как вероятные изменения условий «Семейной ипотеки» отразятся на российских семьях с одним ребенком

Аналитики Домклик провели исследование востребованности льготных ипотечных программ с использованием данных по объему выделенных средств Сбера на ипотечные программы с учетом траншей завершившейся в прошлом году программы «Господдержка».

Изображение сгенерировано нейросетью «Шедеврум»

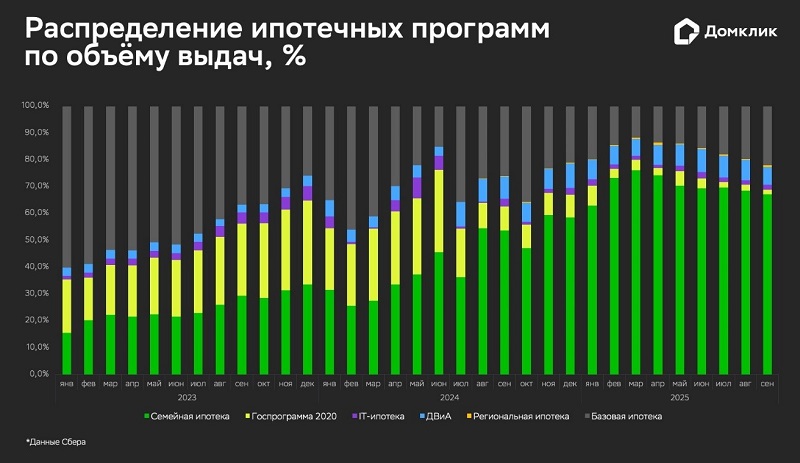

Сейчас на всех уровнях активно обсуждаются форматы и сценарии модернизации льготной программы «Семейная ипотека», абсолютного лидера по объему ипотечного кредитования. В августе 2025 года на данную программу пришлось 68,5% выданных в Сбере жилищных займов.

Весомая доля этой программы на ипотечном рынке, пояснили эксперты, связана с ростом ставок по рыночной ипотеке, изменениями в условиях выдачи «Семейной ипотеки» и отменой льготной программы «Господдержка 2020» в июле 2024 года.

Минфин изучает новую модель «Семейной ипотеки», которая может заменить программу с единой ставкой 6%. Один из обсуждаемых вариантов: 12% — на первого ребенка, 6% — на второго и 4% — на третьего и более детей. В таком случае множество семей, нуждающихся в улучшении жилищных условий, могут остаться без доступа к льготной ставке.

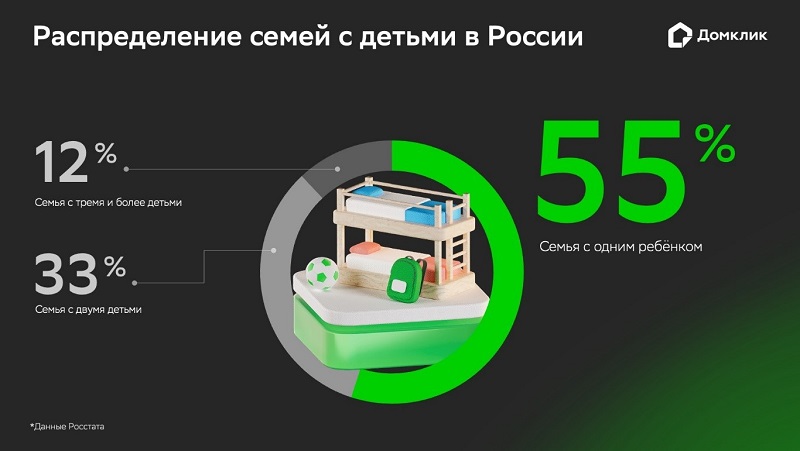

Аналитики опирались на данные последней переписи населения, согласно которым более 55% семей в России имеют одного ребенка, 33% — двух, а трое и более детей приходится на 12% семей.

Всего в России насчитывается 11,6 млн семей с ребенком возрастом до 7 лет, а общая доля семей с единственным ребенком составляет порядка 34%, или 4 млн от общего числа семей с детьми. Таким образом, порядка 2,8 млн семей, за исключением 1,2 млн семей уже воспользовавшихся программой, могут лишиться доступа к выгодной ставке.

Что произойдет при повышении льготной ставки до 12%? В 2025 году медианный ежемесячный платеж оформивших заем в рамках «Семейной ипотеки» равен 31,4 тыс. руб. При введении новых условий для семей с одним ребенком он вырастет на 38%, до 43,5 тыс. руб. в месяц.

Повышение ставки и ежемесячного платежа повлечет за собой увеличение числа отказов, поскольку увеличится показатель долговой нагрузки (ПДН).

Анализ выдачи «Семейной ипотеки» в Сбере в 2025 году показал, что среди тех, кто уже взял ипотеку под 6%, около 20% заемщиков не смогли бы получить кредит: при ставке 12% их ПДН составил бы более 80%. Если учесть, что 55% из них — семьи с одним ребенком, то возможности взять кредит лишилось бы 11% семей.

Планируется еще одно новшество: снижение льготной ставки по «Семейной ипотеке» — до 4% для семей с тремя и более детьми. В таком случае медианный платеж для заемщиков опустится на 28,6% — с 31,4 тыс. руб. до 22,4 тыс. руб.

При снижении ставки до 4%, доступ к льготной ипотеке получили бы дополнительно 7% новых заемщиков. Если принять в расчет долю семей с тремя и более детьми, право на такую ставку будет только у 0,8% получателей.

Кроме того, из-за снижения ключевой ставки ЦБ и рыночных «Семейная ипотека» по новым условиям может стать невыгодной для потенциальных получателей.

Фото: cbr.ru

Советник председателя Банка России Кирилл Тремасов (на фото) заявил, что на 2026 год планируемое среднегодовое значение ставки составляет 12% — 13%, то есть фактически на том же уровне, что и «Семейная ипотека» для родителей с одним ребенком. По его словам, к концу 2026 года ключевая ставка ЦБ может достичь уровня менее 10%.

И тогда те, кто оформлял «Семейную ипотеку» под 12%, окажутся в условиях, когда рыночная ставка станет ниже льготной. Кроме того, не будет решаться еще одна задача льготного ипотечного кредитования — поддержка строительной отрасли, поскольку многим семьям будет выгоднее брать рыночную ипотеку на вторичное жилье.

На инфографике ниже представлено, как рост объемов выдач по рыночной ипотеке коррелирует со снижением объемов выдач по «Семейной», а остальные ипотечные продукты остаются на прежнем уровне.

Директор департамента Домклик Сбербанка Алексей Лейпи (на фото ниже) подчеркнул, что дифференцирование льготных ставок по «Семейной ипотеке» в зависимости от количества детей «приведет к потере части ипотечных заемщиков, особенно тех, кто не сможет уложиться в ограничение показателя долговой нагрузки на уровне 80%».

Тогда общая доступность программы, по его словам, из-за непрохождения порога ПДН в 80% снизится на 10%.

Фото: domclick.ru

При этом часть заемщиков будут вынуждены искать более дешевые объекты недвижимости, чтобы уложиться в лимиты, что повлечет необходимость подбора жилья меньшей площади, которое меньше подходит для семей с детьми, полагает топ-менеджер.

«Из-за снижения ключевой ставки ЦБ все более привлекательными будут становиться ипотечные кредиты на рыночных условиях, — прогнозирует Лейпи, — в таком случае часть объемов ипотечного кредитования перетечет на вторичный рынок, где стоимость сопоставимых объектов в среднем ниже и шире выбор».

Подробно с методологией расчетов можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Какое влияние на рынок недвижимости оказало распространение «Семейной ипотеки» на вторичное жилье

Бюджетная поддержка жилищного рынка может увеличить его объемы на 3% — 4%

Как изменить «Семейную ипотеку»: пока Минфин изучает старые предложения, появляются новые

Эксперты: спрос на продукты с господдержкой остается стабильно высоким

Минтруд: возможно, «Семейную ипотеку» и нужно сделать более адресной, но это не должно стать барьером для трудовой миграцииНа субсидирование льготных ипотечных программ власти выделили более 100 млрд руб.