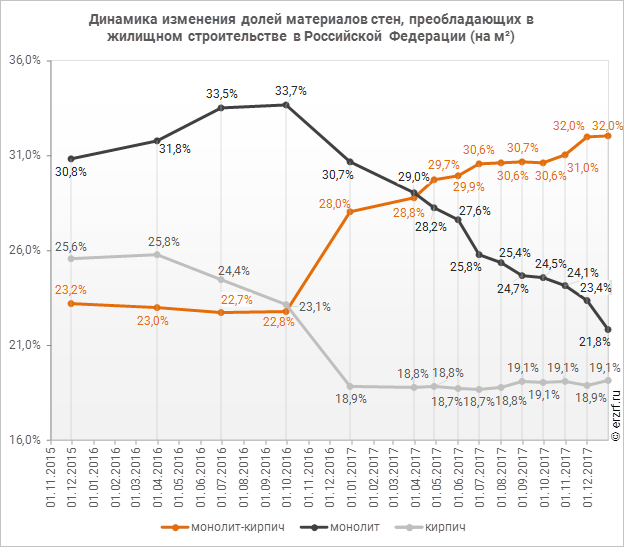

Рост доли монолитно-кирпичного домостроения остановился

По данным Аналитического обзора «Строительство жилья профессиональными застройщиками» в декабре 2017 года доля монолитно‑кирпичного домостроения не изменилась и составила 32%.

Анализ проектных деклараций позволил выявить следующую структуру использования стеновых материалов в текущем строительстве.

Материал стен |

Строящихся домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м2 |

% |

|

монолит-кирпич |

3 272 |

22,6% |

767 906 |

32,7% |

37 085 805 |

32,0% |

монолит |

2 094 |

14,5% |

488 068 |

20,8% |

25 273 052 |

21,8% |

кирпич |

4 485 |

31,0% |

440 907 |

18,8% |

22 161 037 |

19,1% |

панель |

1 576 |

10,9% |

342 974 |

14,6% |

15 970 617 |

13,8% |

блочный |

2 891 |

20,0% |

298 791 |

12,7% |

14 760 316 |

12,7% |

бетон-кирпич |

72 |

0,5% |

8 690 |

0,4% |

437 852 |

0,4% |

бетон |

19 |

0,1% |

1 412 |

0,1% |

76 907 |

0,1% |

каркасные из ЛСТК |

17 |

0,1% |

838 |

0,0% |

36 934 |

0,0% |

дерево |

9 |

0,1% |

142 |

0,0% |

8 096 |

0,0% |

каркасно-щитовой |

28 |

0,2% |

125 |

0,0% |

6 913 |

0,0% |

Общий итог |

14 463 |

100% |

2 349 853 |

100% |

115 817 529 |

100% |

Таким образом, монолитно‑кирпичное домостроение удерживает треть рынка. Монолит продолжает терять позиции и его доля (21,8%) приближается к доле кирпича, которая вернулась к значению 19,1%. При этом доля панельного и блочного домостроения, напротив, выросла до 13,8 и 12,7% соответственно (13,3 и 11,9% в прошлом месяце)

Монолит-кирпич лидирует в 14 регионах, среди которых особенно ярко выделяются четыре, где доля монолитно-кирпичного домостроения превышает 50%: это Ростовская область (62,5%), Астраханская область (55,7%), Республика Дагестан (53,8%) и Республика Бурятия (51,3%).

Монолит преобладает в 15 регионах. Среди них можно отметить семь субъектов РФ, где монолитное домостроение занимает более половины всего объема текущего строительства: это Мурманская область (100%), Камчатский край (91,1%), Республика Тыва (71,4%), Республика Крым (69,2%), Сахалинская область (67,2%), Приморский край (60,9%) и г. Севастополь (55,4%).

В 40 регионах первое место занимает кирпич, причем в 19 из них его доля превышает долю всех остальных стеновых материалов. В этом списке лидируют Республика Марий Эл (89,6%), Республика Ингушетия (85,8%), Республика Северная Осетия‑Алания (80,4%), Амурская область (79,3%), Тамбовская область (78,9%), Смоленская область (76,5%), Вологодская область (72,3%), Республика Мордовия (65,6%), Архангельская область (64,6%) и Курская область (64,1%).

Панель предпочитают в семи регионах. Среди них лидируют три, где доля панельного домостроения превышает 50%: это Курганская область (76,9%), Челябинская область (67,6%) и Оренбургская область (50,3%).

Блочное домостроение имеет максимальную долю в шести регионах. Среди них стоит выделить пять, где блочное домостроение занимает более половины всего объема текущего строительства: это Белгородская область (75,3%), Ненецкий автономный округ (69,1%), Ямало‑Ненецкий автономный округ (67,7%), Тульская область (61,7%) и Нижегородская область (55,4%).

Другие публикации по теме:

Доля монолитно-кирпичного домостроения продолжает расширяться

Доля монолитно-кирпичного домостроения продолжает увеличиваться

Доля кирпичного домостроения в России перестала снижаться

ТОП застройщиков Москвы в монолитно-кирпичном домостроении возглавляет А101 ДЕВЕЛОПМЕНТ

Москва — лидер монолитного домостроения в жилищном строительстве России