В Московском регионе зафиксировано падение регистрации ДДУ

К такому выводу на основе данных Росреестра пришли аналитики базы данных продаж и цен новостроек портала www.dataflat.ru.

Фото: www.moigk.ru

За основу для сравнения мартовской и апрельской динамики активности на рынке взята первая половина апреля, пояснил руководитель проекта dataflat.ru Александр Пыпин (на фото ниже).

«Регистрация (синие данные на графиках — Ред.) происходит с задержкой на две-три недели по сравнению с датой сделки и только в рабочие дни, а даты сделки (оранжевые данные — Ред.) могут проставляться любым днем», — уточнил специалист.

Фото: www.kvobzor.ru

По его словам, статистика по дате сделок во второй половине апреля не репрезентативна, поскольку основная часть сделок этого периода еще не прошла регистрацию, то есть не видна на графике. «Поэтому для анализа активности рынка по дате сделок мы ориентировались на первую половину апреля, где видны уже прошедшие регистрацию сделки», — резюмировал Александр Пыпин.

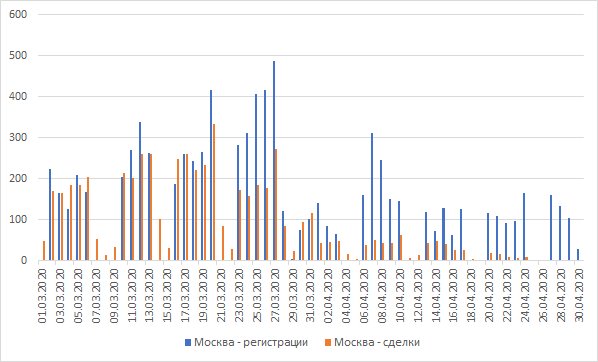

Источник: Росреестр, dataflat.ru

Согласно выводам экспертов портала, в Москве активность снизилась с уровня 155 сделок в день в марте до уровня в 40 сделок в день в первой половине апреля (см. верхний график).

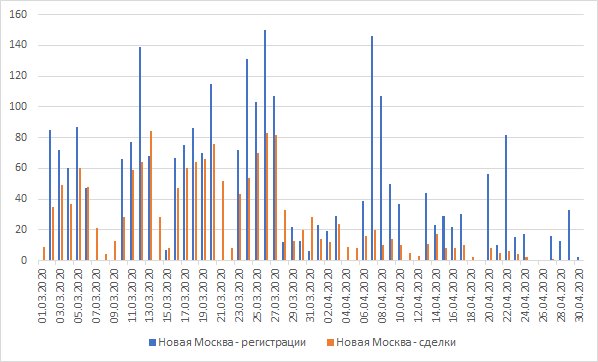

Источник: Росреестр, dataflat.ru

В Новой Москве активность снизилась — с 45 до 15 сделок в день.

Источник: Росреестр, dataflat.ru

В Московской области активность снизилась с 180 до 50 сделок в день. Здесь статистика основывается на 120 ключевых подмосковных ЖК, уточнили в dataflat.ru.

«При этом в статистике по дате регистрации в Московской области большая, чем обычно, доля регистрации мартовских сделок переехала на апрель, так как местный Росреестр не справился с потоком регистрационных действий в марте, — пояснил Александр Пыпин. — Поэтому в статистике по дате регистрации за апрель по Московской области фигурируют хорошие цифры, однако они — лишь следствие задержки регистрационных действий».

Фото: www.siapress.ru

Важно учитывать, что значительная часть ЖК не смогла перейти на электронную регистрацию, как и значительная часть покупателей не готова пройти весь процесс покупки квартиры удаленно, подчеркнули в dataflat.ru. Поэтому после снятия ограничений эти сделки будут инициированы, завершены и зарегистрированы, уточнили эксперты.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Рынок апартаментов в обеих столицах в I квартале заметно вырос, причем в Санкт-Петербурге — вдвое

В Москве сокращается объем жилья, выставляемого на продажу в новостройках массового сегмента

В Санкт-Петербурге и Ленобласти продажи недвижимости в марте сохранили прошлогодний уровень

Эксперт Ирина Доброхотова: С ценами на жилье возможны два сценария

Росреестр: за год спрос на новостройки по ДДУ в Санкт-Петербурге упал почти на четверть

В 2019 году розничные продажи квартир и апартаментов в Московском регионе превысили 1 трлн руб.