В планах Минстроя довести объем ввода индустриального жилья до 90 млн кв. метров в год

Такую цель ведомство поставило перед собой на ближайшие шесть лет.

Фото: www.rcmm.ru

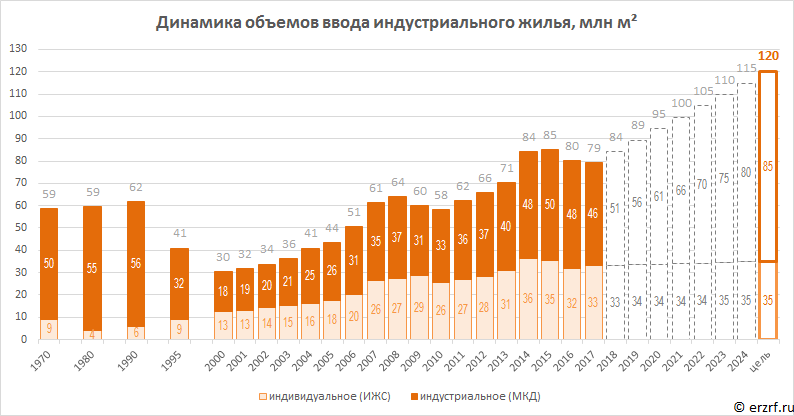

К 2024 году объемы ввода индустриального жилья (под этим термином понимаются отрасль возведения многоквартирных домов, отличная от индивидуального жилищного строительства, включающего частные дома) должны достигнуть показателя 80-90 млн кв. метров в год — заявил 19 июня заместитель министра строительства и ЖКХ России Никита Стасишин.

Замминистра напомнил, что президент Владимир Путин поставил правительству задачу выйти на общий уровень ввода жилья в России в 120 млн кв. метров в год к 2024 году.

«В разбивке ввода порядка 80-90 миллионов квадратных метров ежегодно должно приходиться на индустриальное жильё, многоквартирные дома», — отметил замминистра.

Фото: www.ronson-group.ru

По мнению Никиты Стасишина, такие цифры можно получить только при предоставлении застройщикам качественных земельных ресурсов, так это позволит максимально быстро утверждать проекты планировки территорий. Замглавы Минстроя обратил внимание на важность использования площадок бывших крупных промышленных зон и развития прилегающих к ним территорий, которые сегодня совершенно не используются.

Напомним, в период с 2000 по 2015гг. общая динамика ввода индустриального жилья в России была положительная (см. график). Начиная с 2015 года произошло снижение этого показателя с 50 до 46 млн кв.м. По оценке за последние 12 месяцев (июнь 2017 - май 2018) на индустриальное жилье, по данным Росстата, приходится годовой объем — 42,1, а на ИЖС – 33 млн кв. м.

Статистика за январь-апрель продолжает показывать отрицательную динамику ввода индустриального жилья минус 9% по отношению к такому же периоду 2017 года. Для достижения показателей ввода индустриального жилья 80-90 млн кв. метров в год необходимо минимум двукратное увеличение финансирования жилищного строительства, источники которого пока непонятны.

Фото: www.omskrielt.com

Другие публикации по теме

Ввод многоквартирных домов застройщиками в РФ за январь-апрель уменьшился на 8,9% (графики)

Ввод многоквартирных домов застройщиками в РФ за январь-март 2018 года уменьшился на 12,0% (графики)

Правительство объяснило, как повысить энергоэффективность многоквартирных домов

Ввод многоквартирных домов российскими застройщиками в январе уменьшился на 9,2% (графики)