Ввод многоквартирных домов застройщиками в Санкт-Петербурге за январь-февраль 2020 года вырос на 1267,2% (графики)

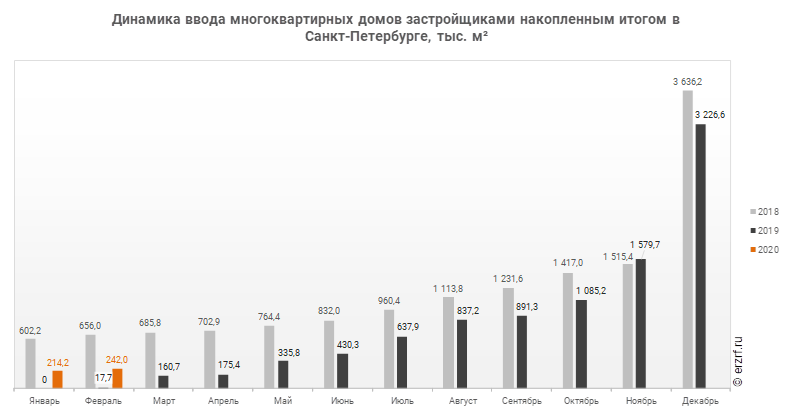

За январь-февраль 2020 года ввод многоквартирных домов застройщиками в Санкт-Петербурге составил 242,0 тыс. м2, что на 1267,2% или на 224,3 тыс. м2 больше аналогичного значения за тот же период 2019 года.

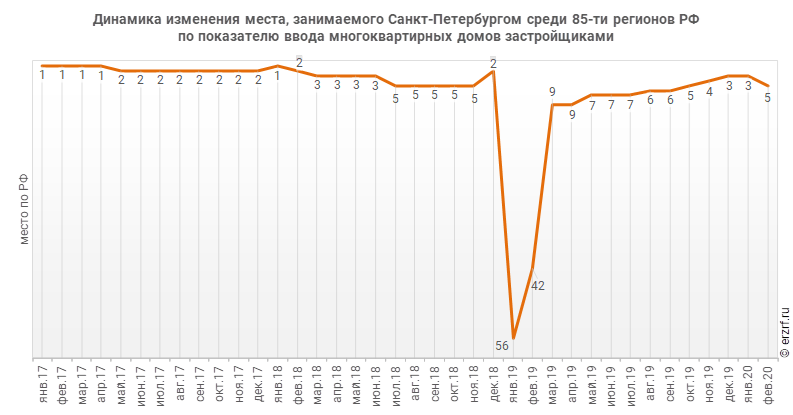

По показателю ввода многоквартирных домов застройщиками за январь-февраль 2020 года Санкт‑Петербург занимает 5‑е место в Российской Федерации среди 85‑ти регионов. По динамике абсолютного прироста ввода многоквартирных домов за указанный период — 1‑е место, по динамике относительного прироста — 4‑е место.

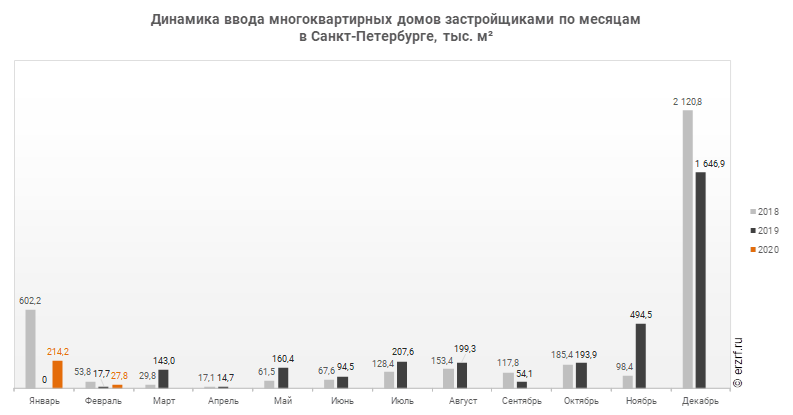

В феврале 2020 года в Санкт‑Петербурге застройщиками введено 27,8 тыс. м² многоквартирных домов, что на 57,1% или на 10,1 тыс. м² больше аналогичного значения за тот же период 2019 года.

Опережение темпов ввода многоквартирных домов застройщиками по отношению к предыдущему году наблюдается в Санкт‑Петербурге второй месяц подряд.

По показателю ввода многоквартирных домов застройщиками за февраль 2020 года Санкт‑Петербург занимает 15‑е место в Российской Федерации среди 85‑ти регионов. По динамике абсолютного прироста ввода многоквартирных домов по отношению к аналогичному месяцу прошлого года — 19‑е место, по динамике относительного прироста — 20‑е место.

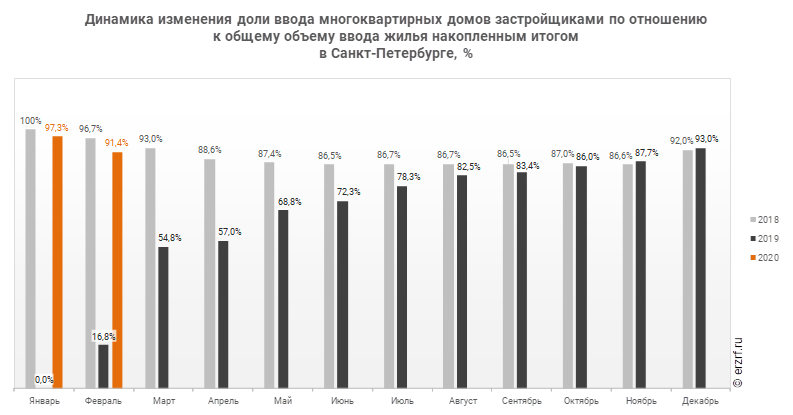

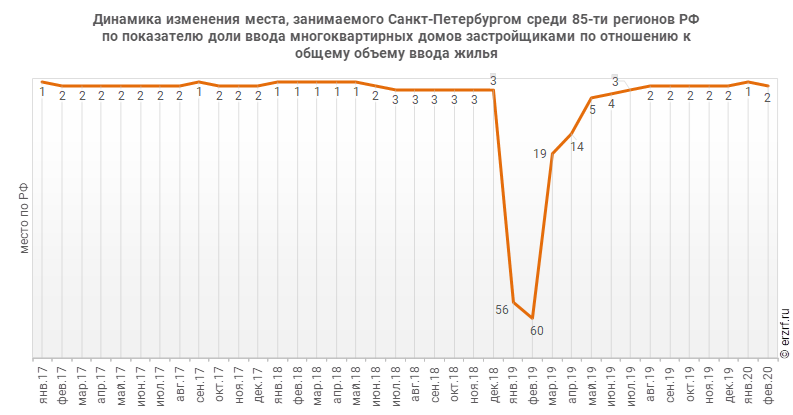

За январь-февраль 2020 года доля ввода многоквартирных домов застройщиками по отношению к общему объему ввода жилья в Санкт‑Петербурге составила 91,4%, что на 74,6 п.п. больше аналогичного значения за тот же период 2019 года. По этому показателю Санкт‑Петербург занимает 2‑е место в Российской Федерации среди 85‑ти регионов.

В феврале 2020 года доля ввода многоквартирных домов застройщиками по отношению к общему объему ввода жилья в Санкт‑Петербурге составила 62,2%, что на 36,6 п.п. больше аналогичного значения за тот же период 2019 года. По этому показателю Санкт‑Петербург занимает 6‑е место в Российской Федерации среди 85‑ти регионов.