Эксперты: в январе выдачи ипотеки упали вдвое, и причина не только в сезонном факторе

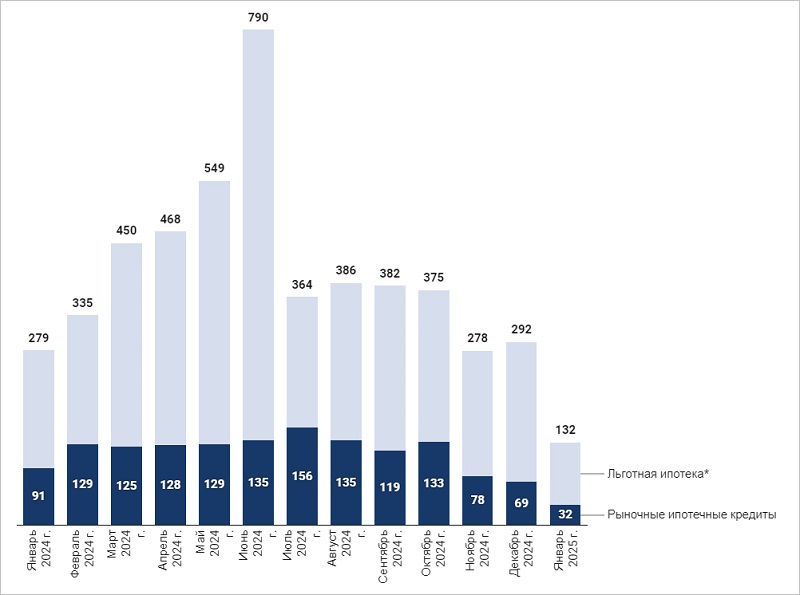

Согласно исследованию компании Frank RG, в первом месяце 2025 года банки предоставили 32,2 тыс. займов (-51% к декабрю) на сумму 131,6 млрд руб. (-55%).

Фото: frankrg.com

Как пояснили аналитики, существенное снижение показателей обусловлено сезонным фактором, высокими ставками по рыночным программам и ужесточением условий кредитования со стороны Банка России.

Объем выданных ипотечных кредитов, млрд руб.

Источники: Frank RG, данные банков

По льготным программам выдачи по сравнению с декабрем сократилось до 16,0 тыс. (-55%) и до 100,0 млрд руб. (-55%).

Их доля от всего количества ипотечных займов уменьшилась до 50% (-4 п. п.), а в общем объеме осталась на уровне предыдущего месяца (76%).

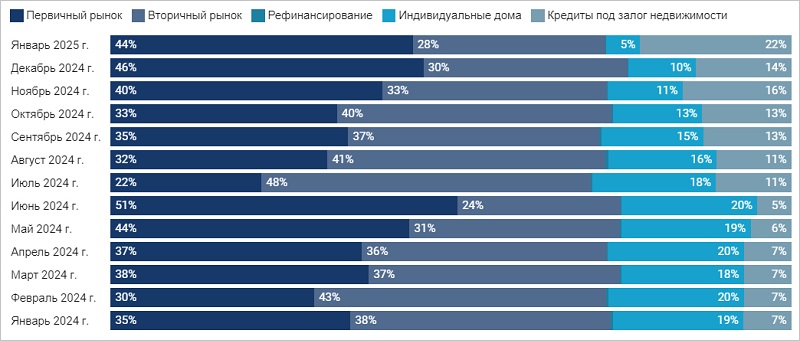

Структура ипотечных кредитов в общем количестве выдач, %

Источники: Frank RG, данные банков

В структуре ипотеки доля новостроек снизилась до 44% (-2 п. п.), доля вторичного жилья — до 28% (-2 п. п.), готовых домов — до 4% (-3 п. п.), ИЖС — до минимального значения в 1% (-2 п. п.).

Их падение компенсировали кредиты под залог недвижимости — 22% (+8 п. п.).

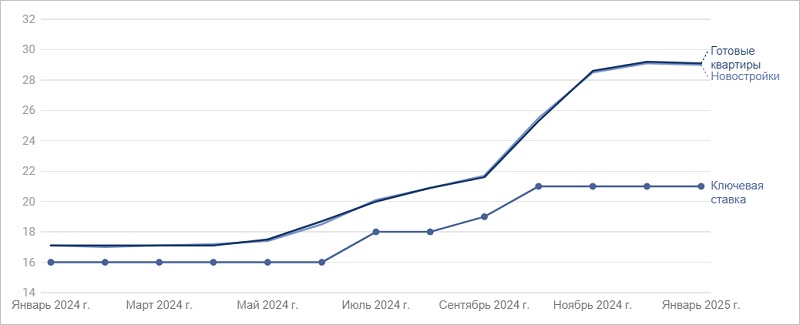

Средневзвешенные ставки по ипотечным кредитам крупнейших банков, %

Источники: Frank RG, данные банков

В январе рыночные ставки по жилищным займам (за исключением сегмента ИЖС) снизились по отношению к декабрю на 0,1 п. п. — 0,4 п. п. и составили 28,3%, — 30,4%.

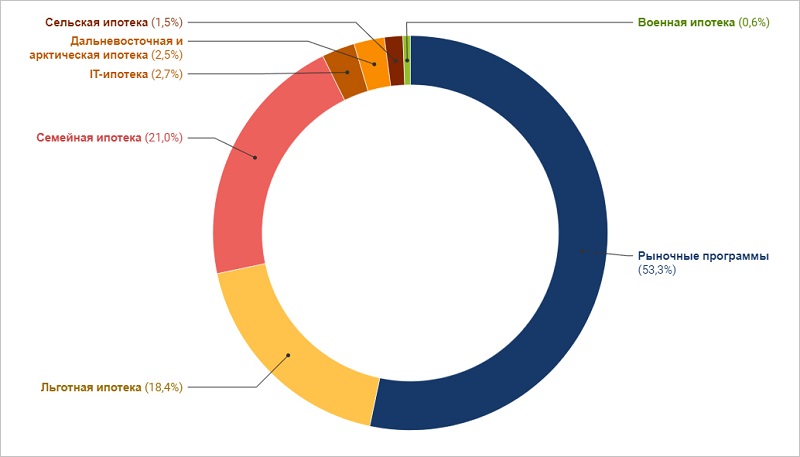

Структура портфеля ипотечных кредитов крупнейших банков на 1 февраля 2025 года, %

Источники: Frank RG, данные банков

На 01.02.2025 объем ипотечного портфеля эксперты Frank RG оценили в 20,9 трлн руб. (+9% за год). Доля госпрограмм в его структуре за месяц не изменилась (47%).

Обзор «Итоги работы крупнейших ипотечных банков в январе 2025 г.» по версии Frank RG со всеми графиками и диаграммами можно скачать здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Застройщики ждут «ипотечную оттепель»

Средний срок ипотечного кредитования сократился при уменьшении размера займа

Доля новостроек в объеме выданной ипотеки находится на рекордно высоком уровне — 70%

Эльвира Набиуллина: По мере замедления инфляции будут снижаться и ставки по рыночной ипотеке

С 1 марта ЦБ снижает надбавки к коэффициентам риска по ипотеке

В общем объеме выдач доля льготной ипотеки приблизилась к 80%

Минфин оптимизировал условия для банков, выдающих льготные кредиты

Эксперты: максимальная доля ипотечных сделок зафиксирована в Краснодаре, минимальная — в Москве