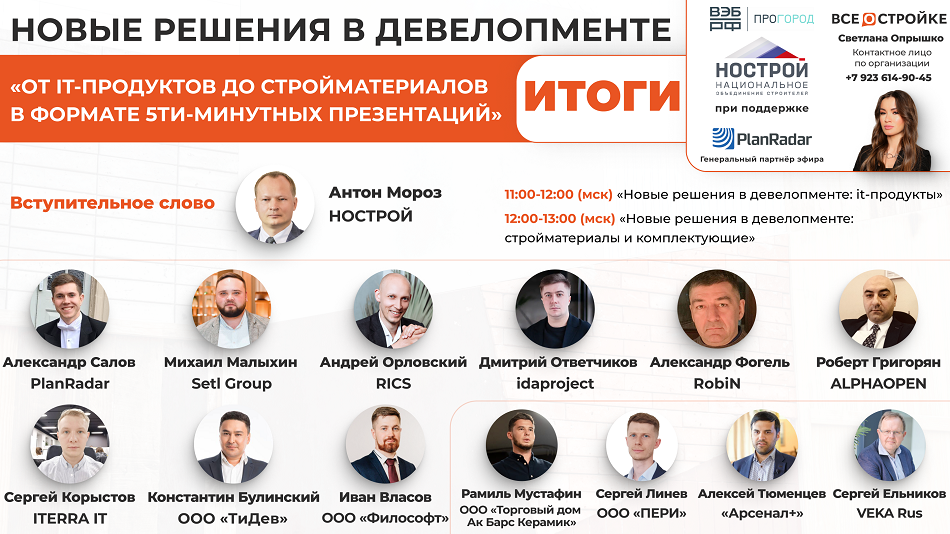

13 отечественных производителей и IT-компаний представили на суд застройщиков свои разработки

В спецвыпуске «ВСЁ О СТРОЙКЕ» прошла битва компаний, участники которой в экспресс-формате рассказывали о своих продуктах. Среди претендентов жюри отметили цифровые продукты ООО «Философт», окна VEKA и СКУД от компании Арсенал+.

24 мая на ютуб-канале «ВСЁ О СТРОЙКЕ» вышел новый формат отраслевых круглых столов с битвой решений для застройщиков. У каждой компании было 5 минут, чтобы презентовать свой продукт, после чего жюри выбрали наиболее интересные предложения из представленных.

В качестве жюри выступили топ-менеджеры застройщиков и отраслевых объединений. Презентации оценивали:

Антон Мороз, вице-президент НОСТРОЙ;

Татьяна Файнблит, директор внедрения цифровых сервисов ГК А101;

Алексей Васильев, технический директор ООО «ПроГород» (Группа ВЭБ.РФ);

Иван Захаров, коммерческий директор Капитал — строитель жилья;

Елена Бакаржеева, руководитель управления по ценообразованию в строительстве РКС-Девелопмент.

Эфир провела директор проекта Светлана Опрышко (на фото).

Программа круглого стола состояла из двух секций:

• IT-решения для застройщиков;

• стройматериалы и оборудование.

Круглый стол прошёл при поддержке Национального объединения строителей (НОСТРОЙ) и ПроГород (Группа ВЭБ.РФ).

Приветственным словом эфир открыл Антон Мороз (на фото), отметивший важность мероприятия и необходимость поиска новых решений в цифровизации и строительстве.

«Ни одна стройка не остановилась, поэтому решения со стройматериалами нужно находить, — заявил эксперт. — Чем больше предложений по новым видам материалов мы увидим, тем проще нам будет перестроить собственный рынок», — резюмировал он.

Также Антон Мороз затронул проблему, касающуюся цифровых продуктов. По его мнению, разработчики предлагают множество решений, дублирующих друг друга, однако сервисы, которые могли бы «действительно принести пользу», встречаются намного реже.

Итоги секции IT-решений

Сервисы для застройщиков презентовали 9 отечественных разработчиков.

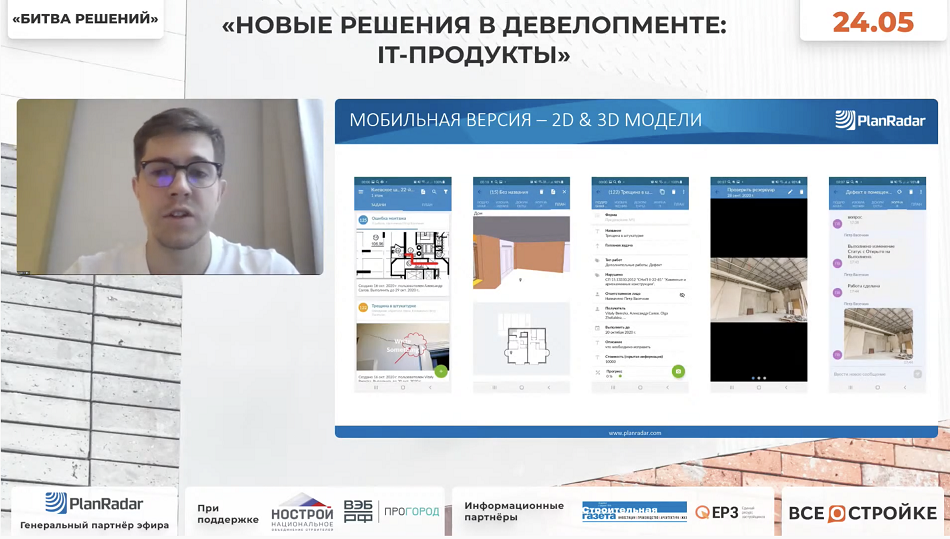

PlanRadar

Продукт: PlanRadar.

Функционал: облачное решение для цифрового управления задачами, коммуникаций и формирования отчетности на объекте.

Спикер: консультант по продукту PlanRadar Александр Салов (на фото).

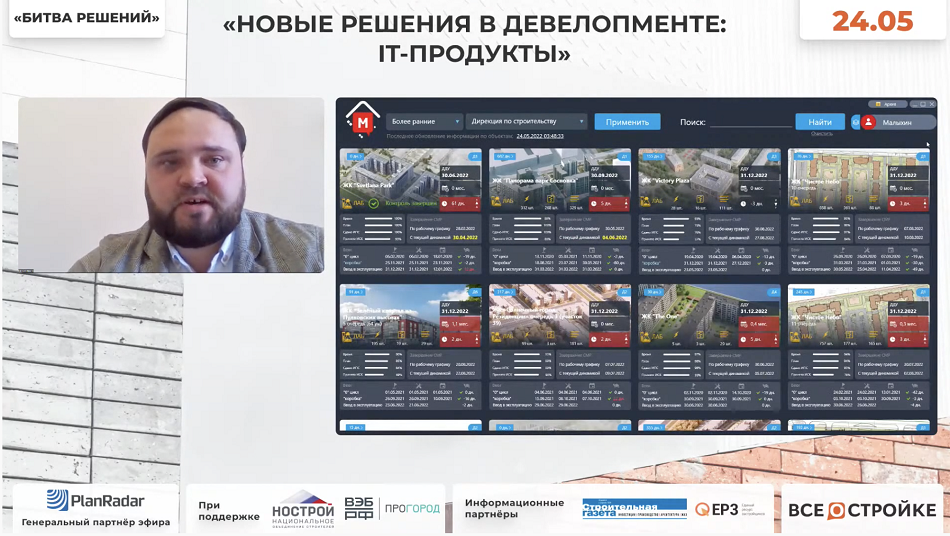

Setl Group

Продукт: iCONA.

Функционал: продукт создает общее информационное поле между управляющей командой проекта, персоналом, ответственным за реализацию строительства, генподрядчиком и подрядными организациями.

Спикер: директор по развитию цифровых технологий холдинг Setl Group Михаил Малыхин (на фото).

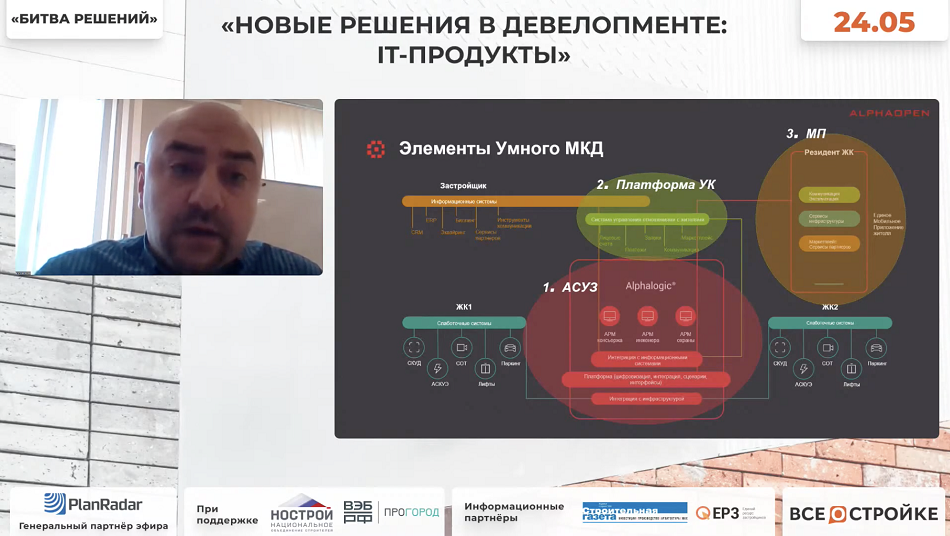

ALPHAOPEN

Продукт: Свободные руки.

Функционал: система бесконтактного доступа к инфраструктуре ЖК.

Спикер: менеджер по работе с ключевыми партнерами ALPHAOPEN Роберт Григорян.

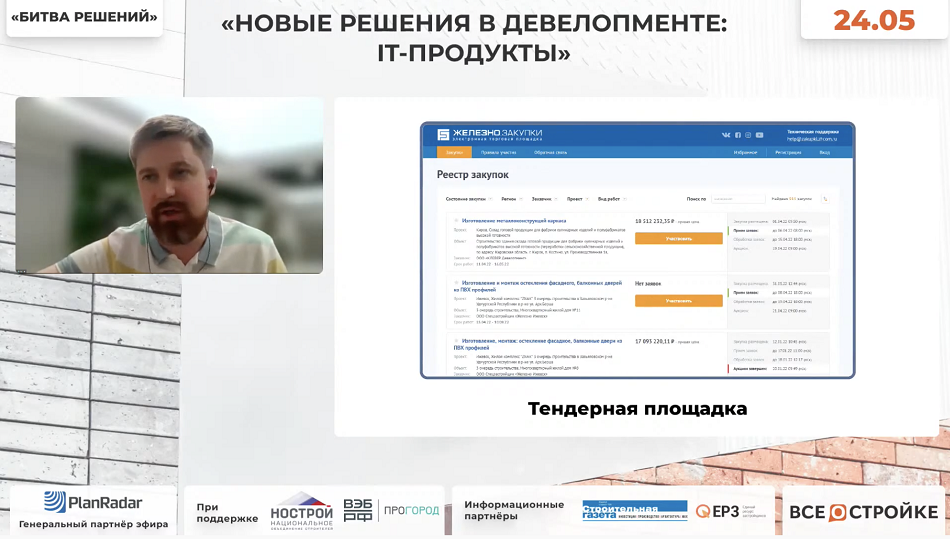

ООО «Философт»

Продукты: «Мажордом»; учебный портал для развития персонала; сервис, аккумулирующий информацию о ценах на недвижимость; приложение для коммуникации сотрудников Ferrum; тендерная площадка.

Функционал: сервисы для цифровизации различных бизнес-процессов застройщика.

Спикер: директор ООО «Философт» Иван Власов (на фото).

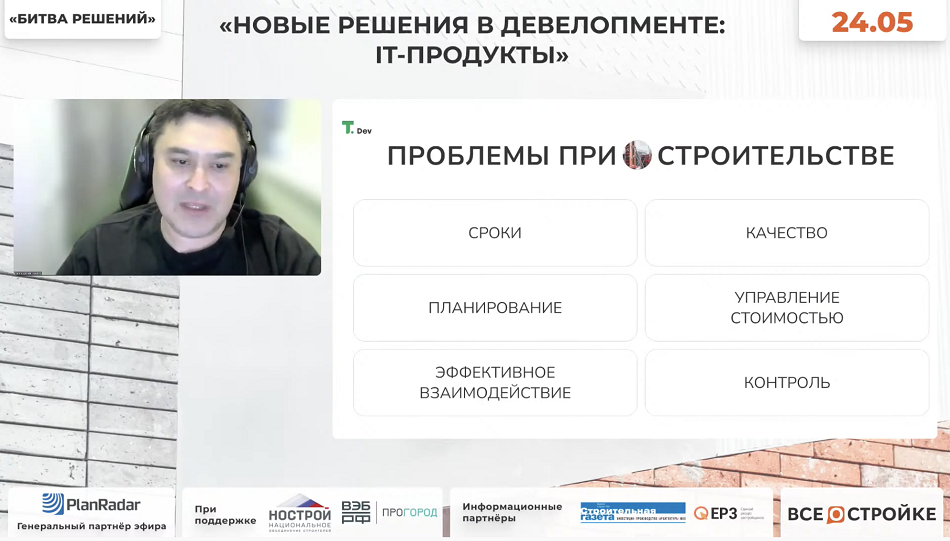

ООО «ТиДев»

Продукт: Тпро.рф.

Функционал: единая информационная среда для всех участников строительства.

Спикер: директор ООО «ТиДев» Константин Булинский (на фото).

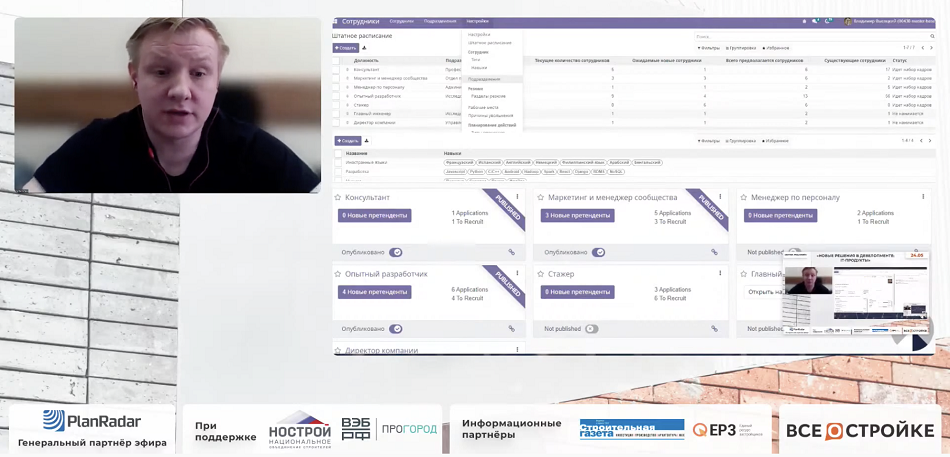

ITERRA IT

Продукт: Odoo Russian Edition.

Функционал: набор приложений с открытым исходным кодом, включающий CRM, ERP и другие системы для бизнес-процессов застройщика.

Спикер: business development manager компании ITERRA IT Сергей Корыстов (на фото).

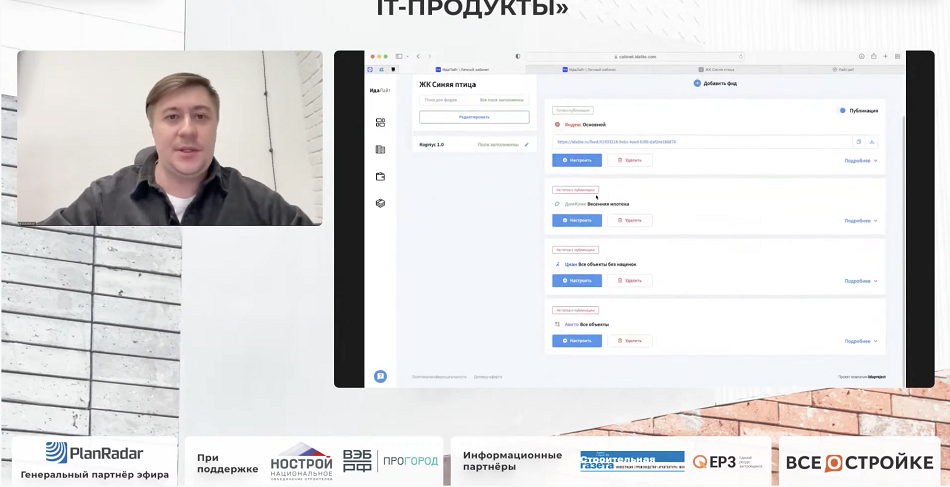

Idaproject

Продукт: ida.lite.

Функционал: цифровая экосистема для застройщиков с конструктором сайтов, каталогом, CRM и другими блоками.

Спикер: сооснователь digital-агентства idaproject Дмитрий Ответчиков (на фото).

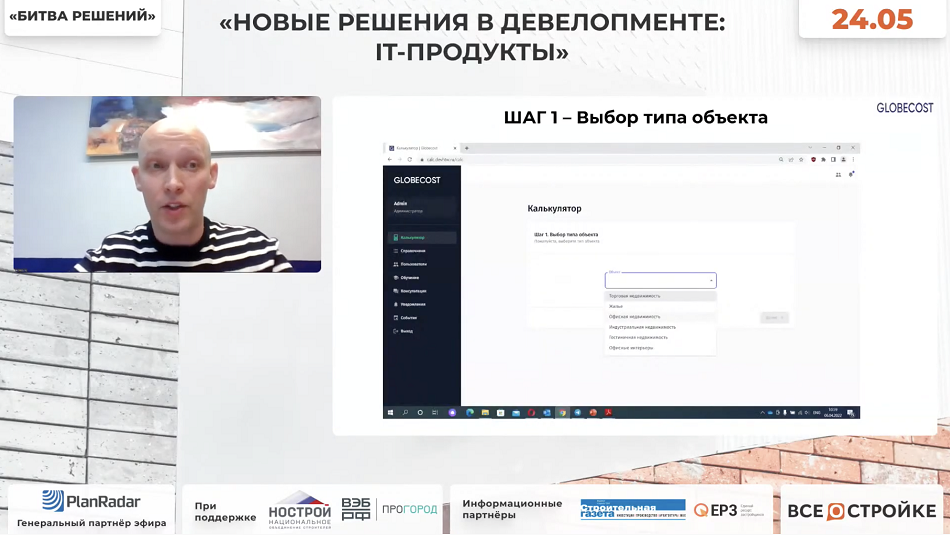

RICS

Продукт: globecost.com.

Функционал: инструмент для оценки стоимости строительства различных категорий недвижимости.

Спикер: генеральный директор, Член правления RICS в России и странах СНГ (Решение — globecost.com) Андрей Орловский (на фото).

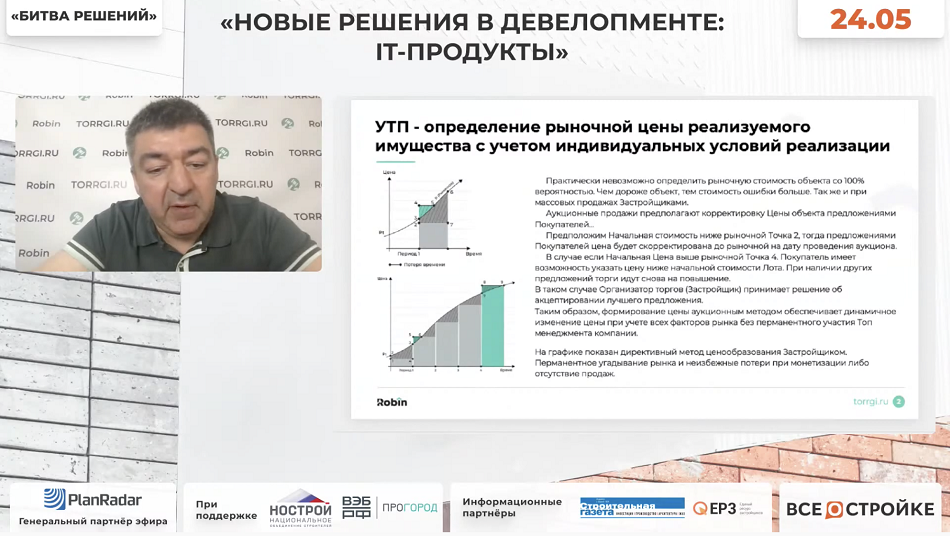

RobiN

Продукт: Torrgi.Ru.

Функционал: биржа электронных торгов объектами недвижимости и бизнеса.

Спикер: консультант RobiN — Российской биржи недвижимости и бизнеса Александр Фогель (на фото).

После выступлений эксперты поделились своими мнениями о представленных решениях.

Продукт компании Setl Group отметила Татьяна Файнблит (на фото). Она высоко оценила все экраны и дашборды в интерфейсе. Также ее впечатлил масштаб компании и количество клиентов PlanRadar.

Отдельное внимание эксперт уделила продуктам ООО «Философт» — IT-компании ГК Железно, которая разрабатывает софт для внутренних нужд застройщика и предлагает свои успешные разработки коллегам из строительной отрасли.

При выборе лидеров Алексей Васильев (на фото) руководствовался решением задач по импортозамещению. Поскольку ООО «ПроГород» на протяжении последних месяцев искала альтернативу ушедшему с российского рынка софту, эта проблема оказалась актуальной для застройщика.

Так, эксперта заинтересовал один из продуктов ООО «Философт» и решение Setl Group: по его мнению, эти системы могут заменить MS Project, Primavera и Spider Project.

«Хотелось бы протестировать эти сервисы и понять, насколько они применимы, — пояснил Васильев. — Например, существующее решение 1С по сетевому графику пока не является полноценным», — уточнил он.

Актуальность всех презентованных продуктов подчеркнул Иван Захаров (на фото). В частности, его впечатлила образовательная платформа для сотрудников от ООО «Философт». «Решение по цифровизации управления обучением очень оригинальное — ранее я не слышал о таких системах», — заметил Захаров. Дополнительно он отметил проект ida.lite — эксперту было бы интересно протестировать этот софт в своей компании.

В заключение работы секции мнением об актуальности цифровизации поделилась Татьяна Файнблит. «Цифровизация актуальна всегда, однако сейчас наступило время умного потребления: застройщики все чаще выбирают самые лучшие, оптимальные решения, которые им действительно нужны», — пояснила Файнблит.

Итоги секции стройматериалов и оборудования

Продукцию для стройки представили 4 поставщика и производителя из России.

Группа компаний Арсенал+

Продукт: СКУД — новые решения.

Выступающий: президент Группы компаний Арсенал+ Алексей Тюменцев (на фото).

ООО «Торговый дом Ак Барс Керамик»

Продукт: европейский фасад из кирпича.

Спикер: руководитель направления продаж стековых материалов ООО «Торговый дом Ак Барс Керамик» Рамиль Мустафин (на фото).

ООО «ПЕРИ»

Продукт: опалубка для продажи и в аренду.

Спикер: руководитель продуктового направления «Опалубка» ООО «ПЕРИ» Сергей Линев (на фото).

VEKA Rus

Продукт: оконные и дверные системы.

Спикер: руководитель направления коммуникаций VEKA Rus Сергей Ельников (на фото).

После презентаций от жюри поступили дополнительные вопросы, ответив на которые, спикеры раскрыли преимущества своих продуктов еще более подробно.

Продолжение сотрудничества производителя VEKA с российским рынком обрадовало Елену Бакаржееву (на фото). По ее словам, ранее компания РКС-Девелопмент столкнулась со сложностями по срокам поставки окон.

Среди представленных стройматериалов и оборудования эксперта заинтересовали:

• европейский фасад из кирпича от ООО «Торговый дом Ак Барс Керамик»

• СКУД от ГК Арсенал+.

«Мне очень понравилась идея ГК Арсенал+ с использованием банковской карты в качестве ключа — это интересно и достаточно удобно», — поделилась мнением Бакаржеева.

Запись битвы компаний доступна на ютуб-канале «ВСЁ О СТРОЙКЕ».

Генеральный партнер выпуска — компания PlanRadar. Информационные партнеры проекта — «Строительная Газета», портал ЕРЗ.РФ и агентство новостей «Строительный Бизнес».

Тема следующего онлайн-круглого стола: «Цифровизация девелопмента. Кейсы от самых инновационных застройщиков». Он пройдет 7 июня в 11:00 (по МСК). Бесплатно зарегистрироваться на эфир и посмотреть расписание всех круглых столов июня можно на сайте проекта.

Другие публикации по теме:

«Хорошо не будет»: застройщики поделились прогнозами об изменении спроса и цен на новостройки

Застройщики обсудили, чем заменить импортные решения и материалы, которые покинули российский рынок

Девелоперы рассказали, насколько выросла себестоимость новых проектов за последние месяцы