ДОМ.РФ: Индивидуальное жилищное строительство необходимо в законодательном порядке перевести на эскроу

Об этом в рамках Международного финансового конгресса Банка России заявил во вторник заместитель генерального директора госкорпорации, председатель правления Банка ДОМ.РФ Артем Федорко.

Фото: www.floridagreenhomebroker.com

По его оценке, реформа рынка долевого строительства, стартовавшая де юре 1 июля 2019 года, позитивно повлияла на отрасль.

С тех пор на счетах эскроу в банках уже аккумулировано почти 2 трлн руб., а застройщики получают кредиты по комфортным ставкам в размере 3–4%, граждане получили гарантии сохранности своих средств, вложенных в жилье, перечислил главы Банка ДОМ.РФ преимущества новой схемы финансирования долевого строительства.

Фото: www.restate.ru

Такой же эффект, по мнению Артема Федорко (на фото), будет иметь перенос проектного финансирования с эскроу-счетами в сектор индивидуального жилищного строительства (ИЖС), на который приходится половина всего вводимого жилья в стране, но всего лишь 2% ипотечных сделок.

«Законопроект, который отрегулирует ИЖС, в том числе в части применения счетов эскроу, уже подготовлен, во второй половине года документ будет вынесен на публичное обсуждение», — сообщил Федорко участникам Международного финансового конгресса Банка России.

Фото: www.minstroyrf.gov.ru

Кроме того, напомнил он, госкорпорация ДОМ.РФ недавно запустила конкурс стандартных проектов ИЖС, чтобы у граждан была возможность выбора качественных домов для различных климатических условий, а банкам было проще оценивать такого рода залоги.

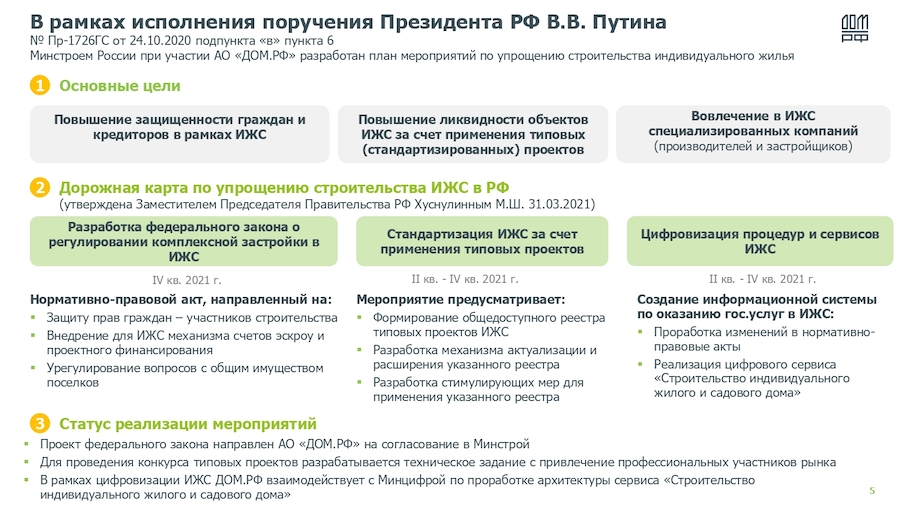

Как ранее информировал портал ЕРЗ.РФ, в апреле этого года Правительством РФ была утверждена дорожная карта по развитию ИЖС. Cогласно ей, планируется до конца текущего года обеспечить:

• законодательное внедрение в практику профильных механизмов доступной ипотеки и cхемы финансирования с использованием эскроу-счетов для сектора частного домостроения;

• создание реестра типовых проектов частных домов (в том числе из деревянных конструкций);

• формирование нормативной базы, облегчающей возведение объектов ИЖС и инфраструктуры для них.

Фото: www.domostroydon.ru

Что касается применения эскроу в ИЖС, то на днях о такой практике объявил Сбербанк — он провел пилотную сделку по кредитованию строительства коттеджного поселка от застройщика «ИНПК Инвестмент» в Ростовской области.

Как ранее информировал портал ЕРЗ.РФ, этот кредитный договор на сумму в 289 млн руб. включает условия использования счетов эскроу и их раскрытия после перехода прав собственности покупателю на построенный объект — коттедж или таунхаус в границах указанного поселка.

Фото: www.note.taable.com

Другие публикации по теме:

Сбербанк впервые применил механизм проектного финансирования для объектов ИЖС

Прием заявок на Всероссийский открытый конкурс типовых проектов ИЖС стартует в конце июня

Виталий Мутко: Закон, регулирующий ИЖС, должен вступить в силу до конца года

Правительство утвердило дорожную карту развития в России ИЖС