Эксперт: место льготных госпрограмм жилищного кредитования займут акции и скидки от застройщиков

Завершение ипотеки с господдержкой под 8% и ужесточение условий «Семейной» приведут к существенному сокращению объема льготных выдач, что будет давить на спрос и цены, прежде всего, в новых проектах. Так считает руководитель Аналитического центра IRN.RU Олег Репченко.

Фото: © Сергеев Валерий / Фотобанк Лори

По словам эксперта, катастрофой для строителей это не станет. Во-первых, речь идет лишь о возвращении раздутого госсубсидированием рынка к нормальному состоянию. Во-вторых, девелоперы накопили большие финансовые резервы в ходе всплесков спроса в 2023 году и в преддверии завершения (ужесточения) условий льготных программ в мае — июне 2024-го.

Но дальше, по мере сдачи строящихся объектов и запуска новых, давление на цены будет расти, поскольку нужно будут вновь наполнять счета эскроу, в противном случае стоимость кредитов «улетит в космос», полагает специалист.

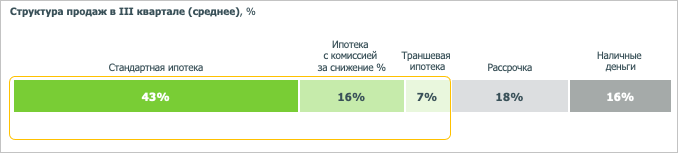

Поэтому к концу текущего года и в начале следующего на первичном рынке, скорее всего, вырастут и число акций, и размер скидок. Застройщики попытаются выделиться среди конкурентов, предлагая «больше за те же деньги» — кладовки в подарок, ремонт и т. п.

Фото: IRN.RU

А главным инструментом привлечения покупателей, по мнению Олега Репченко (на фото), станут собственные ипотечные программы девелоперов со сниженной ставкой, которые они будут запускать (и уже запускают) совместно с банками-партнерами.

Плохо в этих программах то, что в итоге увеличивается конечная цена квартиры, констатирует эксперт.

ЦБ такой «креатив» традиционно не приветствует, но насколько жестко и оперативно будет действовать регулятор — пока не ясно, резюмировал руководитель Аналитического центра IRN.RU.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

По поручению Президента «Семейная ипотека» продлена до 2030 года

Эксперты: рассрочка vs льготная ипотека, кто в выигрыше

ЦБ: возвращения госпрограммы массовой льготной ипотеки на новостройки ожидать не стоит

Эксперты: рыночная ипотека по низким ставкам намного лучше льготных программ

Эксперты: продажи новостроек после 1 июля могут сократиться на 50%

Эксперты: спрос на новостройки просядет до конца года на 10% — 15%

Минфин: катастрофы на рынке ипотеки из-за сворачивания госпрограмм не ожидается

Эксперты: какие альтернативы льготной ипотеке могут появиться на рынке после ее завершения

Эксперты: завершение льготной ипотеки — это хорошая новость для российской экономики