Эксперт: новые условия льготных ипотечных программ не распространяются на уже действующие кредиты

Ранее портал ЕРЗ.РФ сообщил о выходе Постановления Правительства РФ № 2166 от 15.12.2023 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам жилищного (ипотечного) кредитования граждан Российской Федерации».

Фото: Сергеев Валерий / Фотобанк Лори

Согласно документу, до 30% увеличен взнос по льготной ипотеке, которая выдается на покупку жилья в новостройках, строительство частного дома или приобретение земельного участка для ИЖС.

Максимальный размер льготного ипотечного кредита для всех регионов, включая столичные, теперь составляет 6 млн руб.

По «Дальневосточной» и «Арктической» ипотекам предельный размер кредита увеличен с 6 млн руб. до 9 млн руб.

Также по решению Правительства один заемщик, созаемщик или поручитель может участвовать только в одной льготной ипотечной программе.

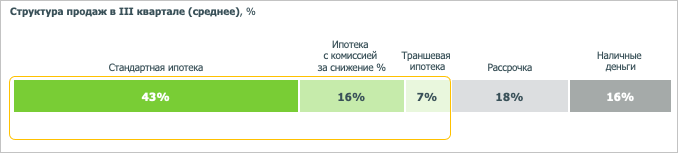

Фото: blog.domclick.ru

Однако последний принцип, как заверил ТАСС директор дивизиона Домклик Сбера Алексей Лейпи (на фото), не распространяется на кредитные договоры, подписанные до даты вступления Постановления в законную силу, 23 декабря 2023 года, и не будут подвергнуты штрафным санкциям.

Впрочем, по его словам, принцип однократности выдачи уже был введен в льготной программе для IT-специалистов, а с января этого года — для классической ипотеки с господдержкой на новостройки.

Алексей Лейпи отметил, что исключением станет и «Семейная ипотека», но при соблюдении следующих требований: рождается последующий ребенок, площадь приобретаемой квартиры больше предыдущей, ранее взятая ипотека уже закрыта.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Правительство скорректировало условия основных льготных ипотечных программ

Эксперты: продление «Семейной ипотеки» важно для сохранения доступности жилья и улучшения демографии

В России возможен запуск субсидирования льготной ипотеки на ИЖС с эскроу под 1%

Владимир Путин: подумаем о продлении «Семейной ипотеки»

Владимир Путин: «Арктическая ипотека» должна помочь людям закрепиться там, где они живут и работают

Банки начали выдавать «Арктическую ипотеку»

Не дожидаясь решения Правительства, крупные банки начали пересматривать условия по ипотеке

Владимир Путин: Мы учитываем мировой опыт ипотечного кредитования, в том числе и негативный