Эксперты: частный дом на северо-западе России дешевле квартир в новостройках и на «вторичке»

Аналитики Домклик изучили стоимость предложения стандартных строящихся и готовых квартир, а также загородных домов в Санкт-Петербурге, Ленинградской области и Северо-Западном федеральном округе на начало июля на основе данных сайта сервиса.

Фото: mirkvartir.ru

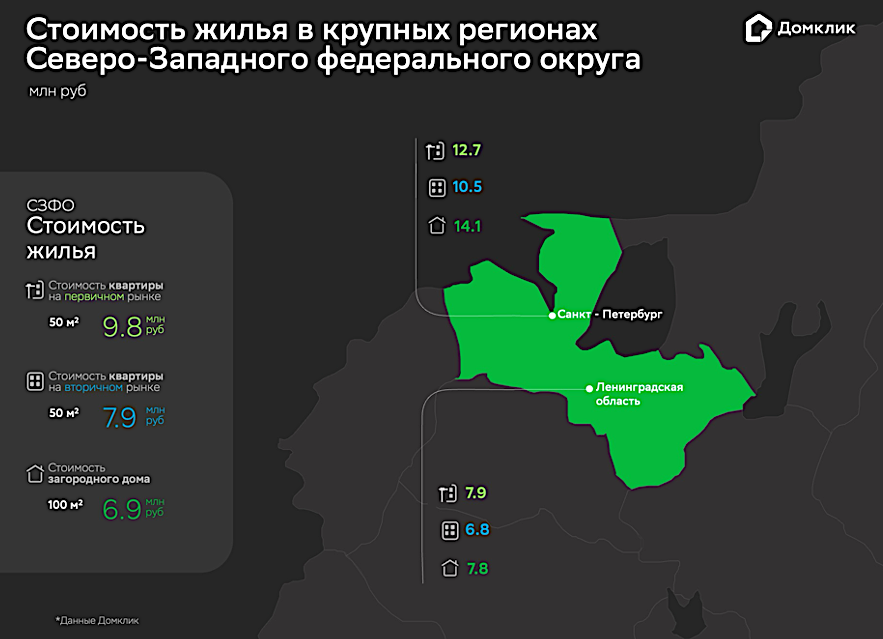

Эксперты рассчитали стоимость жилья как произведение медианной стоимости 1 кв. м в регионе и стандартной площади для квартир в 50 кв. м., а для загородного дома — 100 кв. м. Стоимость лота в июле 2024 года в новостройке площадью 50 кв. м. равна 9,8 млн руб., на вторичном рынке — 7,9 млн руб., за частный дом площадью 100 кв. м. — 6,9 млн руб.

Таким образом, первичный рынок является наиболее дорогим сегментом для покупки недвижимости.

Стоимость жилья в Санкт-Петербурге выше, чем в среднем по Северо-Западному округу. Наиболее высокая цена в Северной столице у частных жилых домов: лот площадью 100 кв. м. обойдется в 14,1 млн руб. Чуть дешевле стандартная квартира в новостройке 50 кв. м — 12,7 млн руб. Квартира такой же площади на вторичном рынке стоит 10,5 млн руб.

Источник: Домклик

В Ленинградской области стоимость квартиры в новостройке 50 кв. м и загородного дома площадью 100 кв. м примерно равна: 7,9 млн руб. и 7,8 млн руб. соответственно. На покупку готовой квартиры понадобится в среднем 6,8 млн руб.

При сравнении этих данных со средними значениями по округу оказалось, что квартиры в новостройках и на вторичном рынке в Ленинградской области стоят дешевле, чем в целом по СЗФО. При этом в сегменте новостроек Ленобласть лидирует среди крупнейших регионов РФ по доле предложения бюджетного жилья (практически 100%), а частные дома там дороже, чем в целом по СЗФО.

Эксперты объясняют это наличием большого количества объявлений в населенных пунктах поблизости от регионального центра, включая Всеволожск и Гатчину.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: почти 70% опрошенных россиян хотели бы переехать из квартиры в частный дом

Эксперты: Москва по темпам роста цен на новостройки идет на четвертом месте

Эксперты: 8% квартир в Подмосковье стоят до 5 млн руб.

Эксперты: в июне спрос на новостройки упал, но цены все равно продолжали расти

Эксперт: цены на новостройки Санкт-Петербурга за первое полугодие прибавили до 8%

Эксперт: рост спроса на новостройки в Петербурге за полгода составил около 50%