Эксперты: чего достигла и что потеряла строительная отрасль за 10 лет

Ключевые результаты и перспективы развития сектора представлены в докладе Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП).

Фото: © Ярославский Максим / Фотобанк Лори

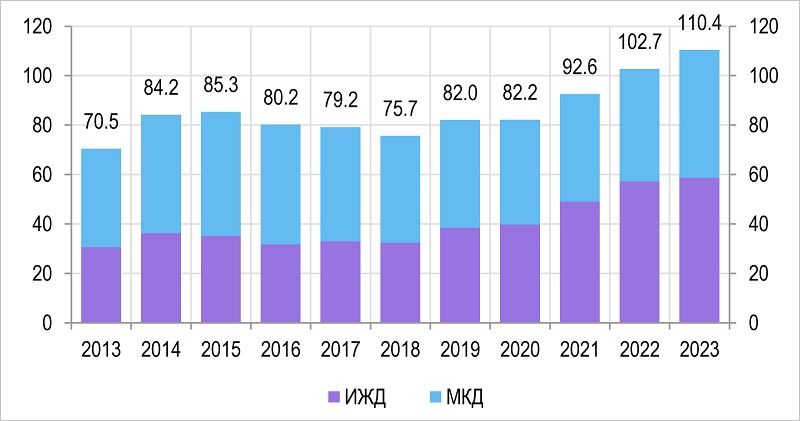

В презентации отмечена положительная динамика таких валовых показателей как объем строительных работ и ввод жилья.

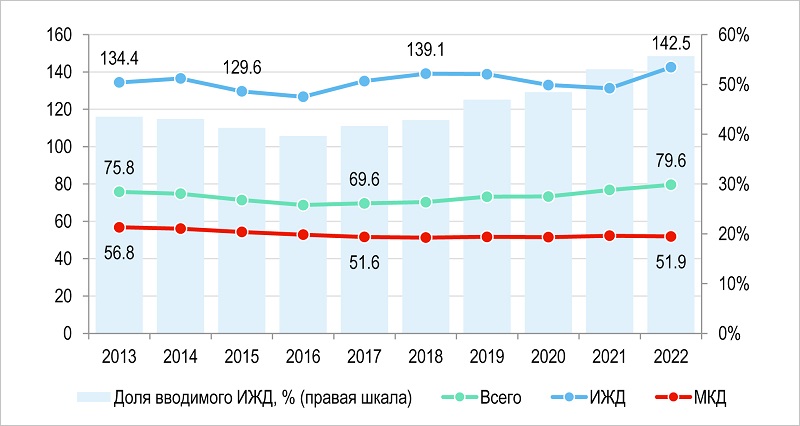

Ввод жилья, млн кв. м

Источник: ЦМАКП

Причем последний из этих показателей увеличивался преимущественно за счет сектора ИЖС.

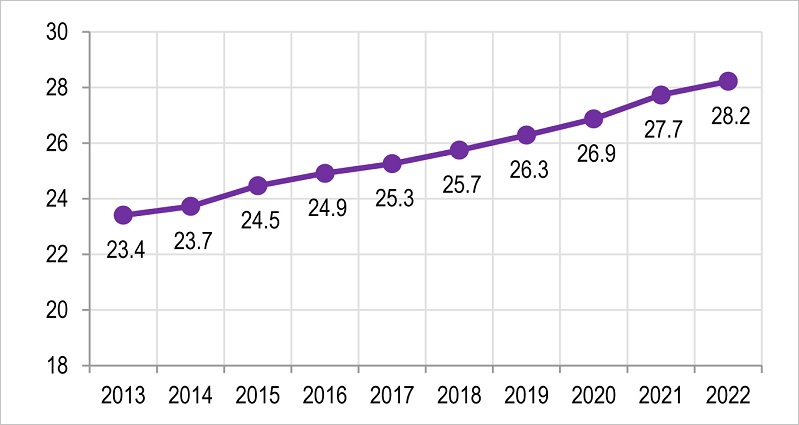

Обеспеченность жильем, кв. м/чел.

Источник: ЦМАКП

Обеспеченность жильем возросла с 23,4 кв. м в 2013 году до 28,2 кв. м в 2022-м.

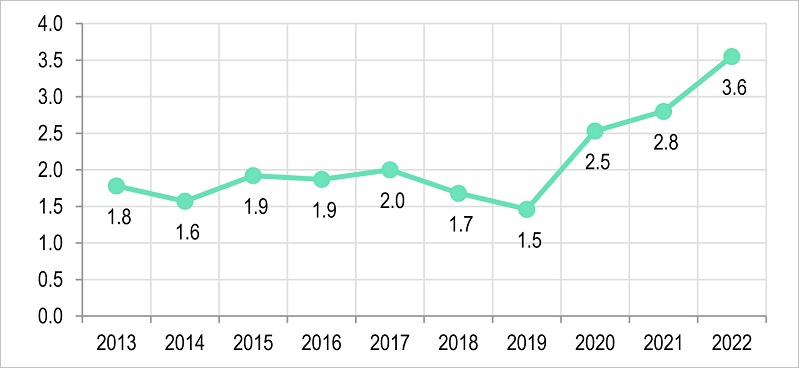

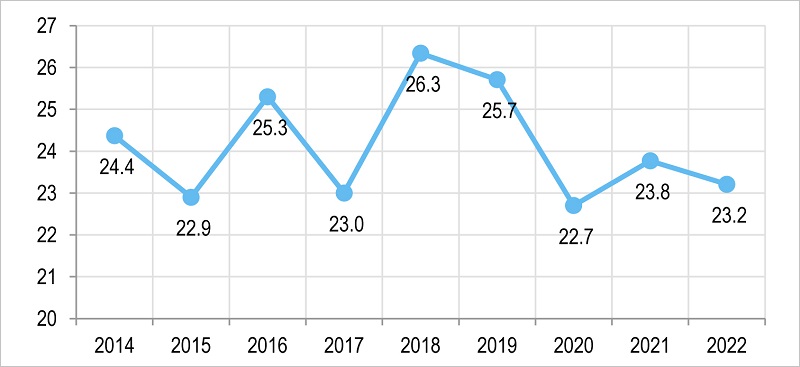

Наблюдается, согласно обнародованным материалам, и улучшение отдельных финансовых показателей предприятий в строительном секторе:

Рентабельность активов, %

Источник: ЦМАКП

• повысилась эффективность использования ресурсов;

Коэффициент автономии, %

Источник: ЦМАКП

• не увеличилась зависимость от внешних кредиторов;

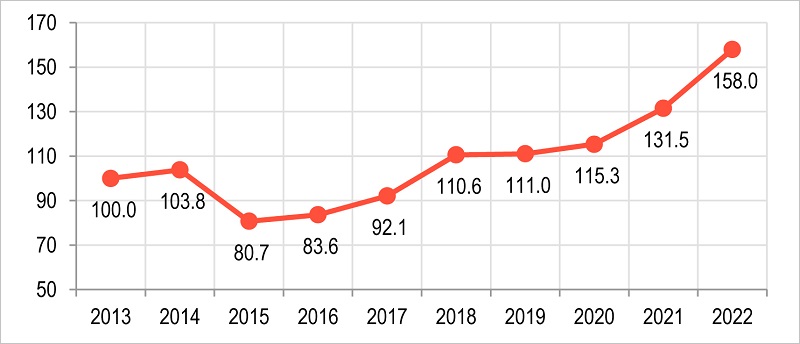

Индекс физического объема инвестиций в основной капитал, % (2013=100%)

Источник: ЦМАКП

• объем инвестиций в 2022 году вырос в 1,5 раза относительно уровня 2013-го.

Однако по отдельным моментам существенного улучшения эффективности работы сектора в ЦМАКП не зафиксировали.

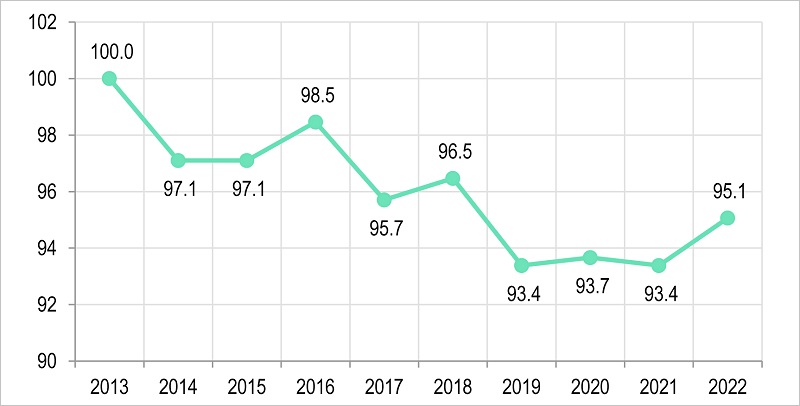

Индекс производительности труда, % (2013=100%)

Источник: ЦМАКП

Одна из негативных тенденций — снижение за десять лет индекса производительности труда в строительстве на 4,9 п. п.

Показатели «общественной результативности» работы сектора также не улучшились.

Средний размер построенных квартир, кв. м

Источник: ЦМАКП

В последние годы, подчеркивается в докладе, обеспеченность коммунальными удобствами выросла за счет увеличения плотности застройки. При этом в сдающихся МКД уменьшается средняя площадь квартир.

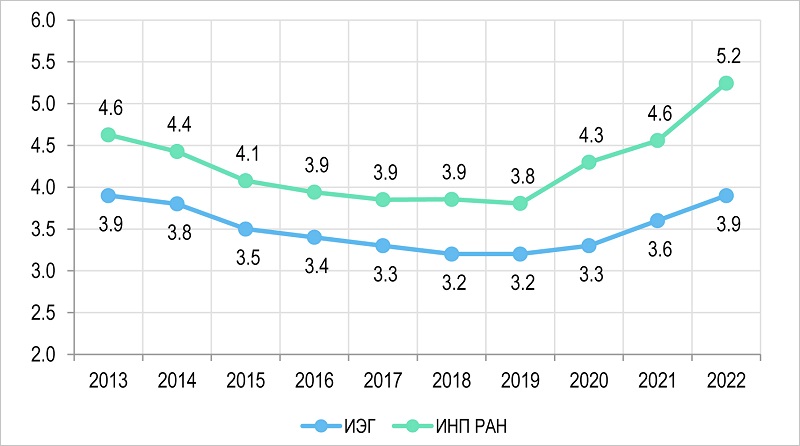

Коэффициент доступности жилья, лет. Расчеты фонда «Институт экономики города» (ИЭГ) и Института народнохозяйственного прогнозирования (ИНП РАН)

Источник: ЦМАКП

Наконец, как отмечают авторы доклада, жилье стало менее доступным. Если в 2013 — 2019 годы этот показатель удалось повысить до 3,8 лет, то с 2020-го он начал снижаться, «полностью нивелировав данное достижение».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: жилищные запросы граждан не соответствуют квартирографии строящегося жилья

Эксперты: за два года кредитование ИЖС в России выросло в три раза, но настоящий бум еще впереди

Росстат: в январе — феврале 2024 года три четверти жилья было построено населением

Росстат: ввод жилья в России за январь — февраль 2024 года вырос на 1,7% (графики)

Эксперты: за пять лет площадь квартир в столичных новостройках стала меньше на 13,5 кв. м

Эксперты: количество студий в экспозиции российских новостроек за год увеличилось на 60%

Опубликован итоговый ТОП по вводу жилья за 2023 год

Эксперт: за пять лет в России радикально снизилась доступность жилья