Эксперты: доля жилищных кредитов на новостройки в апреле снизилась, а на ИЖС — выросла

Согласно исследованию компании Frank RG, в прошлом месяце было выдано 107,5 тыс. ипотечных кредитов на 458 млрд руб., что на 4% больше, чем в марте, и на 20% меньше, чем за тот же период 2023 года.

Фото: frankrg.com

По данным аналитиков, средний размер займа за месяц не изменился и составил 4,3 млн руб.

Чек по «IT-ипотеке» (самый высокий среди госпрограмм) снизился до 9,3 млн руб. (-4%) — впервые за последние полгода.

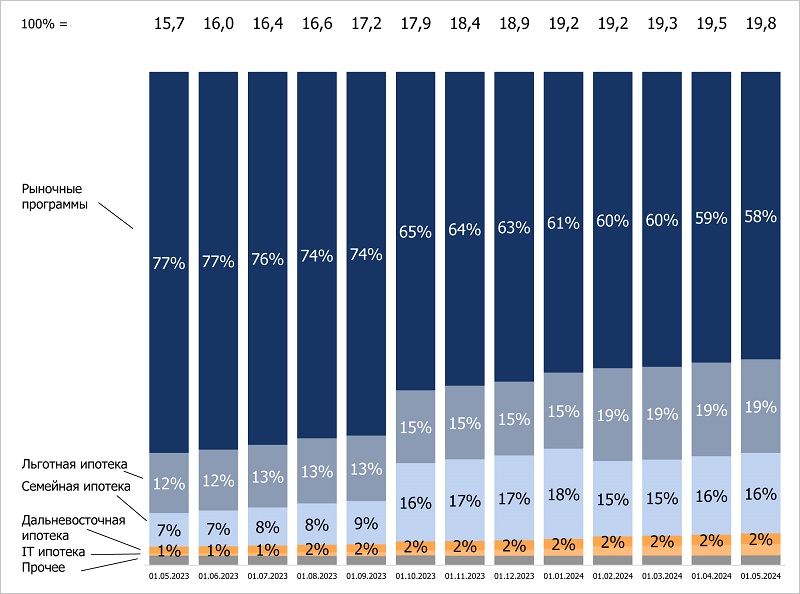

Динамика количества выданных ипотечных кредитов и ипотеки по госпрограммам, тыс. шт. и %

Источники: Frank RG, данные банков

По рыночной ипотеке объем выданных кредитов вырос до 122 млрд руб. (+2% к марту).

По программам с государственной поддержкой банки предоставили 65 тыс. ипотек (+6%) на 336 млрд руб. (+4%).

Средневзвешенные ставки предложения ТОП-20 банков, % годовых

Источники: Frank RG, данные банков

В апреле ЦБ сохранил ключевую ставку на уровне 16%, средневзвешенные ставки предложения по рыночной ипотеке остались в пределах 17,1% — 17,5%, а по «Семейной ипотеке» и «Льготной ипотеке на новостройки» — на уровне 6% и 8% соответственно.

Структура выданных ипотечных кредитов в общем количестве выданных ипотечных кредитов, %

Источники: Frank RG, данные банков

В общей структуре жилищных кредитов доля первичного рынка в апреле уменьшилась на 1 п. п., до 38%, доля вторичного рынка не изменилась, доля готовых домов и ИЖС выросла на 2 п. п., до 20%.

Структура ипотечного портфеля по объему, %

Источники: Frank RG, данные банков

По расчетам Frank RG, объем ипотечного портфеля (с учетом секьюритизации) составил 19,8 трлн руб.

Доля госпрограмм в его структуре на 1 мая 2024 года увеличилась до 42% (+1 п. п. за месяц).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: заградительные ставки по ипотеке сделали свое дело: спрос на «вторичку» падает

Сбер увеличил лимит по IT-ипотеке в мегаполисах до 30 млн руб.

Эксперты: в апреле вырос спрос на новостройки и ИЖС

Эксперты: доля выдачи льготной ипотеки превысила 50%

Как в России изменился спрос на льготную ипотеку под 8%

Эксперты: в апреле банки выдали ипотечных кредитов на 460,2 млрд руб.

Какие регионы вышли в лидеры по ипотеке на ИЖС в 2024 году

Эксперты: в первом квартале 2024 года ипотечные выдачи сократились более чем наполовину

Ключевая ставка Банка России осталась на уровне 16% (график)