Эксперты: нынешний год не повторит рекорды 2021-го ни по росту цен, ни по объемам продаж

Аналитики ЦИАН подготовили исследование (его данные были любезно предоставлены порталу ЕРЗ.РФ), в котором подвели итоги 2021 года на рынке новостроек Московского региона и представили свои прогнозы по этому рынку.

Фото: www.newvz.ru

Специалисты Центра ЦИАН.Аналитика подсчитали, что в 2021 году на рынок новостроек Мосрегиона вышли 90 новых проектов (против 85-ти в 2020 году). Подавляющая часть из них (80%) — в старых границах Москвы.

Для сравнения: в 2018 году на «старую» Москву пришлось 66% новых жилых комплексов, выставленных на продажу в Мосрегионе. То есть в столицу смещается не только спрос, но и активность девелоперов, резюмируют авторы исследования.

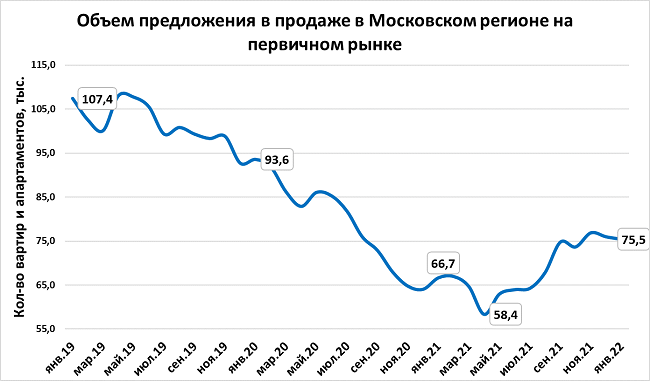

Всего по состоянию на начало января 2022 года на рынке недвижимости Московского региона в продаже находилось 75,5 тыс. квартир и апартаментов (+13% к 2020 году). На Москву пришлось 59% всего объема предложения.

Источник: ЦИАН.Аналитика

Рост данного показателя вызван высокой девелоперской активностью и локальным снижением спроса во второй половине года, поясняют аналитики ЦИАН.

В результате после многолетнего падения объем предложения перешел к росту (см. график выше). В дальнейшем это станет одной из причин замедления роста цен в 2022 году за счет большей конкуренции, прогнозируют авторы исследования.

Фото: www.siapress.ru

Динамика спроса, отраженная в нем, выглядит так:

• по итогам 2021 года на рынке новостроек Москвы заключено 98,5 тыс. ДДУ с физлицами (+19,8% относительно 2020 года);

• в старых границах столицы спрос вырос на 17,1%, тогда как в Новой Москве (ТиНАО) прирост выше: +27,6% за год;

• в Московской области за рассматриваемый период заключено 71,4 тыс. ДДУ (+2,5% к 2020 году);

• в целом по Московскому региону в 2021 году заключено 169,9 тыс. ДДУ (+11,9%) — максимальный показатель за всю историю наблюдений.

Структура сделок свидетельствует о смещении спроса в пользу московских проектов, отмечается в исследовании. Если в 2019 году на Москву приходилось 52% сделок в новостройках, в 2020 году — 54%, а в 2021 году доля таких ДДУ выросла до 58%. Остальные 42% приходятся на жилые комплексы Подмосковья, уточняют аналитики ЦИАН.

Фото: www.yandex.ru

Внутри Москвы они также зафиксировали перераспределение спроса:

• в 2019 году на проекты в старых границах столицы приходилось 69% сделок, остальное — на проекты внутри ТиНАО;

• в 2020 году благодаря льготной ипотеке на новостройки спрос сместился в пользу «старой» Москвы, доля которой в сделках выросла до 74%;

• по итогам 2021 года из-за рекордного роста цен, покупатели стали чаще рассматривать более бюджетные локации Новой Москвы, на новостройки в старых границах Москвы пришлось 72% ДДУ.

Фото: www.cian.ru

Что касается спроса на ипотеку, то он также вырос в минувшем году. В целом по Мосрегиону за рассматриваемый период 67% ДДУ с физлицами были заключены с привлечением ипотеки (+3 п.п к 2020 году, +10 п.п. к 2019 году).

По мнению авторов исследования, высокая доля ипотеки сохраняется:

• во-первых, за счет разнообразных субсидированных программ от самих застройщиков;

• во-вторых, рост стоимости на треть всего за год существенно ограничил возможность покупки жилья без ипотеки;

• в-третьих, в конце года на фоне роста ключевой ставки ЦБ стали повышаться и ставки ИЖК вне льготных госпрограмм поддержи, поэтому планировавшие ипотеку покупатели стремились заключить сделку еще до того, как рыночные ставки по ипотеке стали двузначными.

Динамика цен на первичном рывке Московского региона, млн руб.

|

Средняя цена кв. м, тыс. |

Динамика 2021/2019 (за 2 года) |

Динамика 2021/2020 (за год) |

||

2019 |

2020 |

2021 |

|||

Москва |

182,3 |

233,7 |

305,5 |

67,6% |

30,7% |

Московская область |

81,2 |

115,5 |

149,4 |

84,0% |

29,4% |

Московский регион |

135,7 |

191,0 |

244,3 |

80,0% |

27,9% |

Источник: ЦИАН.Аналитика

Аналитики ЦИАН подсчитали (см. таблицу выше), что по состоянию на начало января 2022 года средняя стоимость 1 кв. м на рынке новостроек Мосрегиона достигла отметки в 244,3 тыс. руб. (+27,9% за год, + 80% за два года).

Для сравнения: по итогам 2018 года данный показатель увеличился на 2,6%, в 2019 году — на 12,4%, в 2020 году — на 25,2%. Таким образом, налицо стремительный рост темпов подорожания московского и подмосковного жилья, резюмируют эксперты.

Средний чек сделки на рынке новостроек Мосрегиона, млн руб.

|

Декабрь 2020 |

Декабрь 2021 |

Динамика |

Москва в старых границах |

14,9 |

18,5 |

24% |

Новая Москва |

8,2 |

9,4 |

15% |

Московская область |

5,5 |

6,5 |

19% |

Источник: ЦИАН.Аналитика

Рост средней цены «квадрата» также привел к увеличению средней цены за квартиру или среднего чека сделки, который в большей степени увеличился для проектов «старой» Москвы (см. таблицу выше).

Фото: www.netyerim.net

Аналитики ЦИАН также подсчитали, что по итогам 2021 года выручка девелоперов Московского региона (основная ее доля — 65% — пришлась на проекты «старой» Москвы), составила 1,86 трлн руб. (+ 42% относительно 2020 года). При этом количество сделок выросло только на 12%.

«Такой несопоставимый рост стал следствием увеличения цены квадратного метра, как и в 2020 году (64%)», — говорится в исследовании.

По мнению руководителя Центра ЦИАН.Аналитика Алексея Попова (на фото), в 2022 году не будет рекордов прошлого года ни по сделкам, ни по росту цен.

«В наступившим году мы рассчитываем на прирост стоимости до 10-12%, причем основная активность покупателей будет обеспечена собственными программами кредитования застройщика и банка — даже в дорогих проектах существенная доля спроса обеспечена ипотечными заемщиками», — дал ценовой прогноз Алексей Попов.

Он также выразил уверенность, что, с учетом двузначных ставок по рыночной ипотеке на стандартных условиях и минимальном росте доходов населения, замедление рынка неизбежно.

Однако и обвала рынка, по мнению эксперта, ждать не стоит, поскольку рекордная выручка и перевыполнение планов продаж позволяют застройщикам «выполнять свои обязательства перед банками по проектному финансированию даже в ситуации снижения спроса».

Другие публикации по теме:

Эксперты: за два года «квадрат» в новостройках Новой Москвы подорожал в 1,5 раза — до 208 тыс. руб.

Прогноз экспертов: Через год спрос на ипотеку упадет на 20%, а цены на новостройки вырастут на 10%

Росреестр: за 11 месяцев в Москве оформлено рекордное за все годы число ДДУ

Эксперты: на рынке новостроек Московского региона наступила стагнация

Эксперты: в августе рост цен на московские новостройки массового сегмента приостановился

Росреестр: в Москве доля ДДУ с привлечением кредитных средств впервые превысила 54%