Эксперты: по реализации проектных остатков Ленинградская область приблизилась к зоне риска

Специалисты аналитической платформы мониторинга и анализа новостроек bnMAP.pro подготовили развернутый отчет о структуре и динамике сделок на первичном рынке Петербургского регионе в 2021—2023 годах.

Фото: www.bnMAP.pro

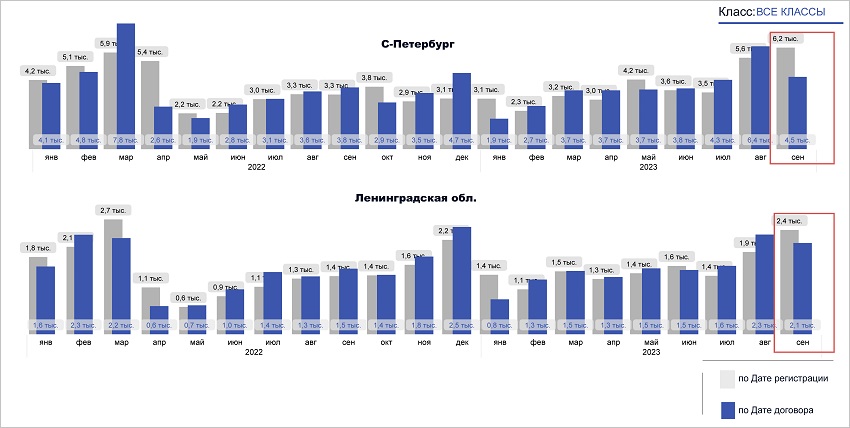

По предварительным данным, в сентябре в Санкт-Петербурге прошли регистрацию 6,2 тыс. лотов в сделках, в Ленинградской области — 2,4 тыс.

При этом аналитики ожидают, что реальный спрос будет порядка 7,2 тыс. и 3,4 тыс. лотов соответственно.

Сравнение количества лотов в сделках по датам договора и регистрации в динамике, 2022—2023 годы

Источник: bnMAP.pro

В этом случае в Северной столице показатель увеличится за месяц на 12,5%, а в Ленобласти — на 47,8%.

Если же сравнивать показатели с сентябрем прошлого года, то рост еще более заметен: +89,5% и +126,7% соответственно.

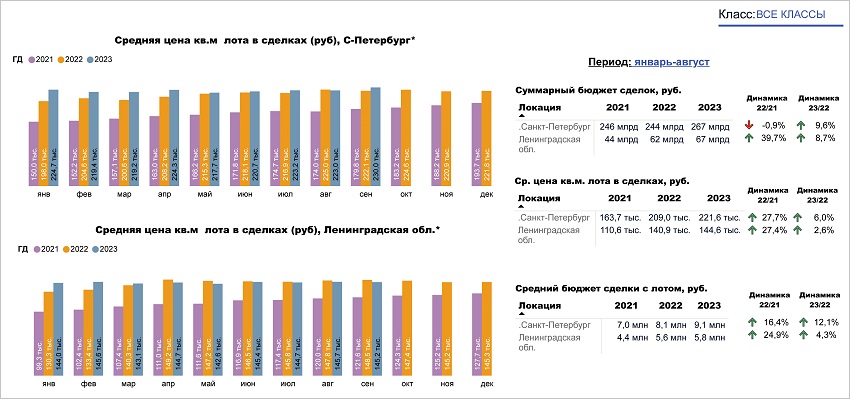

Динамика ценообразования лотов в сделках, 2021—2023 годы

Источник: bnMAP.pro

Как подсчитали эксперты, 1 кв. м в Санкт-Петербурге в сентябре в среднем подорожал на 3,14% по сравнению с августом, до 230 тыс. руб. На 0,3% «квадрат» подешевел в Ленинградской области, до 145,2 тыс. руб.

За год цена 1 кв. м в столице выросла на 3,56%, а в области снизилась на 2,2%.

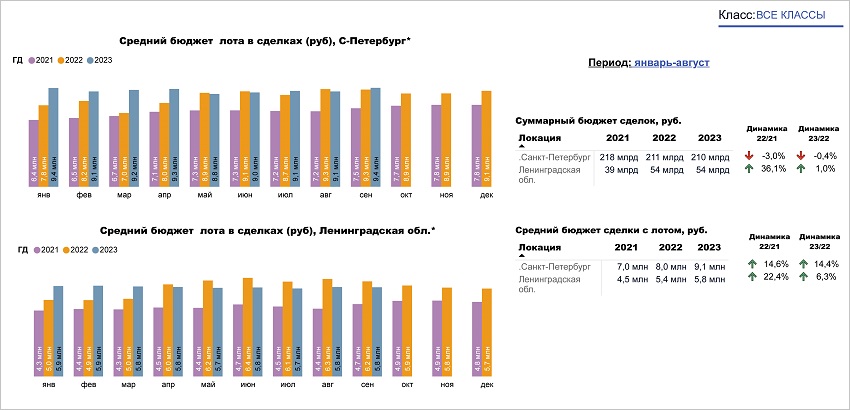

Динамика ценообразования лотов в сделках, 2021—2023 годы

Источник: bnMAP.pro

«При этом средний бюджет лота в Ленобласти остается стабильным уже два месяца и держится на уровне 5,8 млн руб., в то время как в Санкт-Петербурге он вырос за месяц на 3,3%, до 9,4 млн. Рост за год — соответственно 6,3% и 14,4%», — уточнил руководитель платформы bnMAP.pro Сергей Лобжанидзе (на фото ниже).

Фото: www.bnmap.pro

Аналитики также сообщили, что доля сделок с ипотекой в Северной столице прибавила 3 п. п. (теперь это 86%), в области — 4 п. п. (88%).

Срок обременения в сделках по всему региону превышает 26 лет. Доля ипотек, заключенных на максимально долгий срок в 30 лет, в Санкт-Петербурге — 61%, в Ленобласти — 60%.

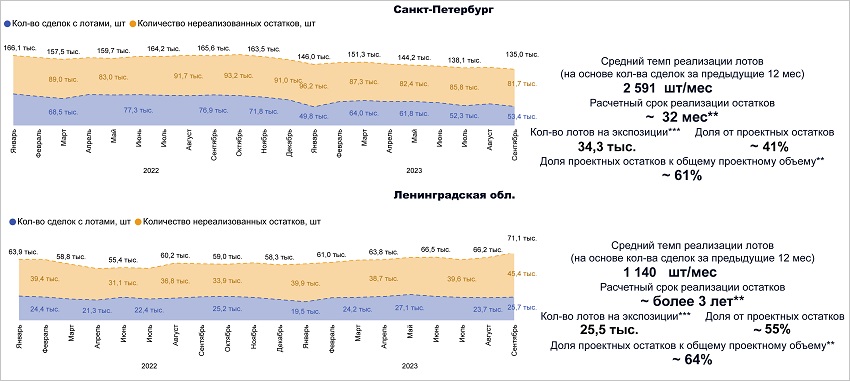

Структура и динамика количества лотов в сделках и проектные остатки на сентябрь 2023 года

Источник: bnMAP.pro

В столице расчетный период реализации проектных остатков составляет 32 месяца. В области — более трех лет, и, по мнению Сергей Лобжанидзе, данная локации уже почти попала в зону риска.

С полным отчетом bnMAP.pro можно ознакомится здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: сентябрьские продажи в новостройках Ленинградской области обогнали Санкт-Петербург

Петербургский регион в августе: спрос падает, цены также уходят в минус

Эксперты: спрос на новостройки в Петербургском регионе ушел в область

В первом полугодии спрос на апартаменты в Санкт-Петербурге вырос на 38%

Эксперты: ситуация на рынке жилой недвижимости Санкт-Петербурга достаточно стабильна

Эксперты: Петербургский регион в этом году ожидает максимальный ввод жилья