Эксперты прогнозируют падение предложения и рост цен на рынке новостроек Новой Москвы

За первые шесть месяцев текущего года первичный рынок ТиНАО показал прирост цены 1 кв. м жилья на 4,4% и снижение объемов предложения на 15,8% по сравнению с началом года. Число ДДУ здесь выросло до 11 тыс., но темп их прироста упал почти в восемь раз.

Фото: www.guberniya.info

Такие данные приводятся в одном из последних исследований аналитиков компании «Метриум», посвященном данной локации.

Всего за указанный период по итогам первого полугодия совокупный объем предложения составил на территории ТиНАО 7 910 квартир площадью 454,4 тыс. кв. м в 28и ЖК.

Примечательно, что все выставленные на продажу за полгода объекты реализуются в НАО. Этим отчасти и объясняется отрицательная динамика продаж за шесть месяцев.

Если же брать во внимание все объекты, в том числе и выставленные на продажу до января 2019 года, то на НАО приходится свыше 90% всего предложения, а на ТАО — только 8,1%.

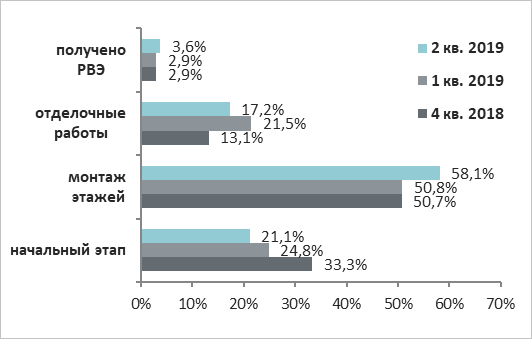

Источник: «Метриум»

К середине текущего года больше всего жилья в Новой Москве продавалось на стадии монтажа этажей — 58,1%. Доля квартир, продаваемых на начальном этапе строительства, составила 21,1%, а на стадии отделочных работ — 17,2%.

Менее всего было выставлено на продажу квартир в домах, получивших разрешение на ввод в эксплуатацию, — 3,6%.

Фото: www.storm24.media

По подсчетам аналитиков «Метриум», средняя цена 1 кв. м на первичном рынке жилья Новой Москвы в первом полугодии этого года составила 120,08 тыс. руб., увеличившись относительно конца 2018 года на 4,4%. А в годовой динамике — на 12%.

В НАО средняя цена находилась на уровне 125,08 руб. за 1 кв. м (+5,7%), а в ТАО — почти в два раза ниже: 69,07 тыс. руб. за кв. м (+1,2%).

Средняя стоимость квартиры в Новой Москве достигла 6,9 млн руб. За полгода она увеличилась на 7%, за квартал — на 4,4%. Повышение цены затронуло все типы квартир:

• студии — 3,9 млн руб. (+5,7%);

• 1-комнатные — 5,4 млн руб. (+11,5%);

• 2-комнантые — 7,1 млн руб. (+5,8%);

• 3-комнатные — 9,4 млн руб. (+3,7%);

• 4-комнатные — 11,7 млн руб. (+0,01%).

Фото: www. siapress.ru

Эксперты «Метриум» отмечают, что за первые пять месяцев этого года был зафиксирован довольно высокий спрос на новостройки ТиНАО — зарегистрировано 11 тыс. договоров участия в долевом строительстве.

Но при этом темп прироста ДДУ снизился едва ли не на порядок. Так, если в первом полугодии 2018 года количество сделок увеличилось на 45% относительно аналогичного периода 2017 года, то в этом году за первые пять месяцев прирост составил всего 6% по сравнению с таким же периодом годом ранее.

Данную тенденцию эксперты «Метриум» связывают с исчерпанием спроса в локации, повышением ставок ИЖК, а также ростом цен.

«Объем предложения на рынке новостроек Новой Москвы продолжит снижаться», — прогнозирует управляющий партнер компании «Метриум» Мария Литинецкая (на фото).

Свой прогноз она объясняет, прежде всего, началом введением пятилетнего моратория на выдачу разрешений на строительство (РС) в Новой Москве.

Фото: www.kazned.ru

Напомним, что данная инициатива была принята властями столицы в начале этого года с целью предотвращения перенасыщенности рынка жилами проектами в ущерб гармоничному развитию городской среды.

«Этот факт не только затруднит выход новых объектов, но и может способствовать повышению цен в существующих новостройках», — так Мария Литинецкая охарактеризовала ближайшие перспективы развития первичного рынка в ТиНАО.

Источник: shopandmall.ru

Другие публикации по теме:

Подмосковье почти догнало Москву по спросу на жилье

Эксперты прогнозируют дальнейшее подорожание столичной недвижимости

Столичный рынок новостроек в мае: то же затишье, что и в апреле

Итоги апреля на столичном рынке новостроек: затишье перед взрывом?

Эксперт: Цены на жилье в России растут быстрее инфляции

Новостройки Новой Москвы: предложение и цена движутся в противоположных направлениях