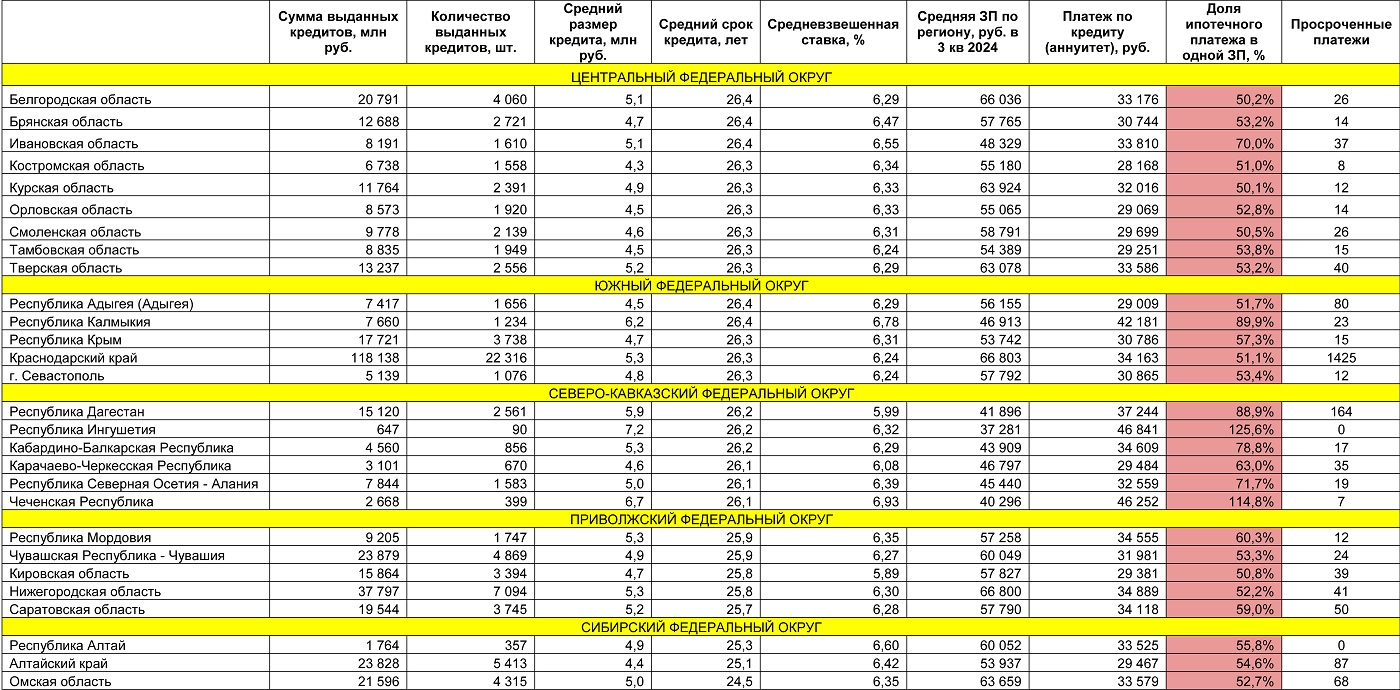

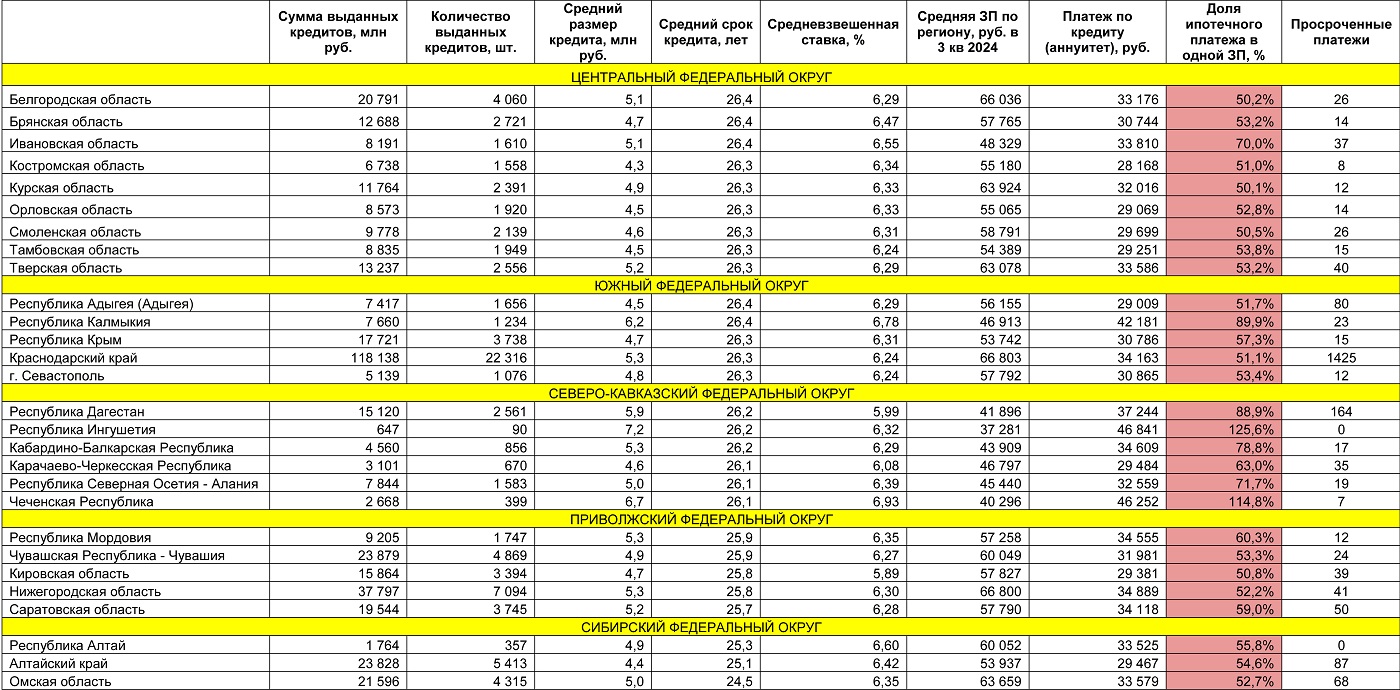

Эксперты: решить проблему дефицита инвестиций в жилищное строительство помогут пять инструментов

По мнению аналитиков Метриум, речь идет о совершенствовании действующих и активном внедрении таких новых институтов, как проектное финансирование, частное фондирование, инфраструктурные облигации, ЖСК, государственно-частное партнерство.

Фото: www.bn.ru

Представители отрасли констатируют, что в рамках существующей в России модели фондирования жилищного строительства сохраняется дефицит инвестиций в него, особенно усилившийся после июльского ужесточения условий госпрограммы льготной ипотеки на новостройки.

Но есть пять институтов, пять механизмов, развитие и совершенствование которых с помощью государства могло бы решить данную проблему, уверены эксперты Метриум.

Фото: www.twitter.com

О поэтапном допуске к счетам эскроу

Коммерческий директор компании «КОРТРОС-Москва» Дмитрий Железнов (на фото) признает, что схема проектного финансирования с использованием счетов эскроу (де факто действующая в России с 2018 года, а де юре с середины 2019 года) демонстрирует стремительный рост.

Так, если в июле 2020 года на долю проектного финансирования приходилось 37% всего возводимого в стране жилья, и такой же была доля застройщиков задействованных в новой схеме застройщиков, то спустя год эти показатели выросли соответственно до 67% и 74%.

Вдохновляет также тот факт, что средняя процентная ставка по проектному (банковскому) финансированию составляет 1,8— 4,3% в зависимости от федерального округа на фоне средней ставки в 6,8% для других кредитов, отметил Железнов.

Фото: www.infokanal55.ru

В то же время он посетовал на такую особенность действующей в России схемы, как невозможность допуска девелопера к средствам на счетах эскроу до завершения строительства объекта и ввода его в эксплуатацию.

«У нас же пока средства дольщиков не работают два-три года [средний срок возведения жилого объекта — Ред.], а застройщики вынуждены обслуживать кредит и платить проценты сразу, хотя доступ к деньгам с эскроу они получают только после ввода здания в эксплуатацию», — подчеркнул эксперт.

Дмитрий Железнов предложил внести соответствующие изменения в 214-ФЗ о долевом строительстве, чтобы в России (как, например, сегодня в Германии) застройщик мог бы «поэтапно использовать денежные средства покупателя для строительства объекта: на этапе проведения земляных работ — 20—30% от указанной в договоре суммы, а после возведения каркаса здания — 40%», пояснил специалист.

Фото: www.yandex.ru

О привлечении фондов к инвестированию в отрасль

По мнению Железнова, еще один недостаточно задействованный в России канал привлечения средств в строительство, — крупные фонды, в частности негосударственные пенсионные (НПФ) и паевые инвестиционные (ПИФы).

По данным ЦБ РФ, в первых сегодня аккумулировано порядка 4,4 трлн руб., а во вторых — 4,8 трлн. руб.

Участие этих фондов в жилищном строительстве также не проработано в РФ (в отличие от других стран), хотя решение данной проблемы в законодательном порядке позволило бы открыть новый источник финансирования для возведения новых миллионов квадратных метров, полагает представитель КОРТРОС.

Фото: www. nru

О недостаточном использовании потенциала ЖСК

Партнер компании Метриум Мария Литинецкая (на фото) обратила внимание на то, что у недавно узаконенной модели жилищно-строительных кооперативов (ЖСК) с господдержкой есть перспективы развития — но только в случае допуска в эту модель механизма ипотеки.

«Если пай в кооперативе получит статус залога, то участники ЖСК смогут привлекать ипотеку, которая, конечно, дешевле потребительских кредитов [cегодня для выкупа пая можно привлекать только их — Ред.]», — уточнила Литинецкая.

Фото: www.frommillion.ru

Она подчеркнула, что в предлагаемой новой модели ЖСК есть место и для девелоперов.

«Они могут выступать подрядчиком строительства, используя накопленный опыт, гарантируя качество и применяя проверенные технические и архитектурные решения, которые позволят снизить стоимость жилья в таких ЖСК», — заметила аналитик.

Фото: www.ugra-news.ru

О роли инфраструктурных облигаций и ГЧП

Литинецкая и Железнов делают большую ставку на развитие института инфраструктурных облигаций и механизма государственно-частного партнерства как дополнительных источников фондирования жилищного строительства.

В последнем случае, например, государство и бизнес могли бы взаимовыгодно сотрудничать в области строительства арендного и социального жилья, которого в России катастрофически не хватает, резюмировали эксперты.

Другие публикации по теме:

Первый выпуск инфраструктурных облигаций ДОМ.РФ получил наивысший рейтинг

Борис Титов: Проектное финансирование тормозит развитие жилищного строительства на местах

Скорректированы требования к гражданам, которые могут быть приняты в члены ЖСК