Эксперты: рыночная ипотека по низким ставкам намного лучше льготных программ

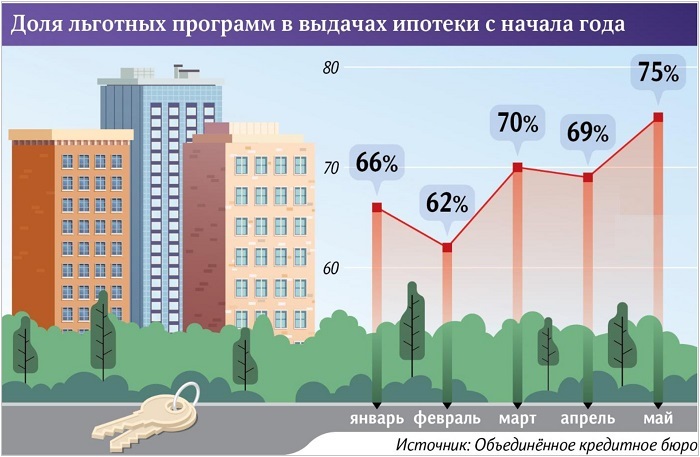

В мае 75% от всего объема выданных жилищных займов пришлось на льготную ипотеку — это исторический рекорд, сообщили «Известиям» в Объединенном кредитном бюро (ОКБ). При этом, как считают в Правительстве РФ, ее доля должна быть максимум 25%. Удастся ли достичь этого результата, и каким будет рынок недвижимости после 1 июля, издание выяснило у экспертов.

Госпрограммы создают перегрев в жилищном строительстве и наращивают расходы бюджета, которые в условиях его дефицита становятся все более непосильными, согласился с действиями властей российский экономист (РАНХиГС) Владимир Климанов (на фото ниже).

Фото: t.me/Klimanov_ru

Льготная ипотека, безусловно, поддержала рынок в кризисные времена, но в итоге раздула цены. Доступность жилья снизилась, поскольку доходы населения кратно не увеличились, уточнил глава Аналитического центра IRN.RU Олег Репченко (на фото ниже).

Фото: IRN.RU

«За время действия льготной ипотеки девелоперам удалось значительно приумножить прибыль», — отметила директор по маркетингу и продукту клубного дома D’oro Mille Татьяна Калюжнова (на фото ниже).

Фото: vk.com

При этом, добавила она, проекты, стартовавшие в последнее время, имеют риски стать убыточными, поскольку под давлением экономических факторов, в том числе из-за высокой стоимости финансирования на фоне роста ключевой ставки, весьма существенно увеличилась себестоимость строительства.

Фото: glorax.com

Поддержать спрос поможет оставшаяся «Семейная ипотека», полагает вице-президент коммерческого блока ГК Glorax Егор Федоров (на фото), однако, напомнил он, условия ужесточаются и по этой программе.

Фото предоставлено пресс-службой компании «Петербургская недвижимость»

«Очевидно, что рынку будут необходимы новые инструменты поддержки покупателей. Например, можно расширить категории клиентов, которые могли бы воспользоваться льготными программами», — предложила представитель Холдинга Setl Group Ольга Трошева (на фото).

Фото: vk.com

Но самым лучшим вариантом, по словам члена Новой экономической ассоциации (НЭА) Андрея Бархоты (на фото) стало бы снижение ставок по рыночным программам до 10% — 11%.

По прогнозу эксперта, при оптимистичном сценарии это может произойти в I квартале 2025 года, но с большей вероятностью — только в третьем.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: спрос на новостройки просядет до конца года на 10% — 15%

Эксперты: покупатели жилья в столице начали переходить с льготной ипотеки на «Семейную»

Минфин: катастрофы на рынке ипотеки из-за сворачивания госпрограмм не ожидается

Эксперты: какие альтернативы льготной ипотеке могут появиться на рынке после ее завершения

Эксперт: в этом году застройщикам стоит делать ставку на семьи с детьми

Льготная IT-ипотека может быть продлена, но за пределами Москвы и Санкт-Петербурга

Эксперты: в мае Сбер установил новый рекорд по выдаче ипотечных кредитов на рынке новостроек

Эксперты: доступным жилье делает не дешевая ипотека, а низкие цены