Эксперты: сегодня в Московском регионе популярны квартиры «под ключ», но это ненадолго

Готовая отделка от застройщика в Москве и Подмосковье становится более выгодной для покупателя. По данным Restate, она добавляет к цене 1 кв. м всего от 8 тыс. руб. до 15 тыс. руб., и покупатели, как правило, идут на такие расходы. Поэтому застройщики в последние годы наращивают предложение «под ключ».

Фото предоставлено пресс-службой компании Метриум

Причина, по мнению аналитиков, заключается в том, что за счет объемов закупок для застройщика отделка обходится дешевле, чем для покупателя, к тому же эти затраты можно оплачивать не сразу, а включить в ипотеку.

В комфорт-классе, что закономерно, наценка за наличие отделки минимальна, и во многих случаях покупать полностью готовое к проживанию жилье выгоднее в два-три раза.

Например, в ЖК Первый Московский аналогичные по площади и срокам сдачи «однушки» на соседних этажах продаются за 12,11 млн руб. в варианте без отделки и за 12,35 млн руб. — с отделкой. Разница в стоимости «квадрата» составляет всего 8 тыс. руб.

В подмосковном ЖК Новая Щербинка разброс чуть больше — 10 тыс. руб. — 12 тыс. руб., но редко у какого застройщика, работающего в данном сегменте, он превышает 15 тыс. руб.

Строящиеся ЖК с предложением квартир без отделки в Московской области

Источник: Restate

При этом средний уровень цен на услуги специализированных компаний, занимающихся ремонтом, в столице составляет от 18 тыс. руб. до 30 тыс. руб. за 1 кв. м (речь идет о работах «под ключ» именно для новостроек с голыми стенами).

В бизнес-классе отделка от застройщика, безусловно, дороже. Так, в ЖК Level Мичуринский 33-метровые однокомнатные квартиры со сроком сдачи в 2026 году стоят 13,1 млн руб. с черновой отделкой и 16,9 млн — с чистовой.

В среднем за «квадрат» с отделкой московские девелоперы берут 50 тыс. руб., и это вполне сравнимо с теми условиями, которые предлагают ремонтные бригады (от 40 тыс. руб. до 70 тыс. руб. за 1 кв. м).

Фото: © Matej Kastelic / Фотобанк Лори

В элитном классе цена ремонта обычно начинается со 150 тыс. руб. за «квадрат» и стремится к бесконечности. Однако сравнить стоимость сторонних компаний и застройщиков здесь сложно: в сверхдорогих сегментах лотов с готовой отделкой практически нет.

Несмотря на, казалось бы, очевидные преимущества покупки лотов с отделкой, даже в новостройках сегмента «комфорт» есть предложение квартир без ремонта. Всего таких проектов в Московской агломерации 27, из них три можно отнести к классу «эконом».

В некоторых проектах продаются лоты только с черновой отделкой. Расчет здесь — на тех покупателей, которые в состоянии собственноручно выполнить все работы или покупают жилье под сдачу.

Но даже в этих случаях экономия не совсем очевидна. Поэтому наличие чистовой или предчистовой отделки уже стало практически обязательной опцией. Во всяком случае, у крупнейших игроков.

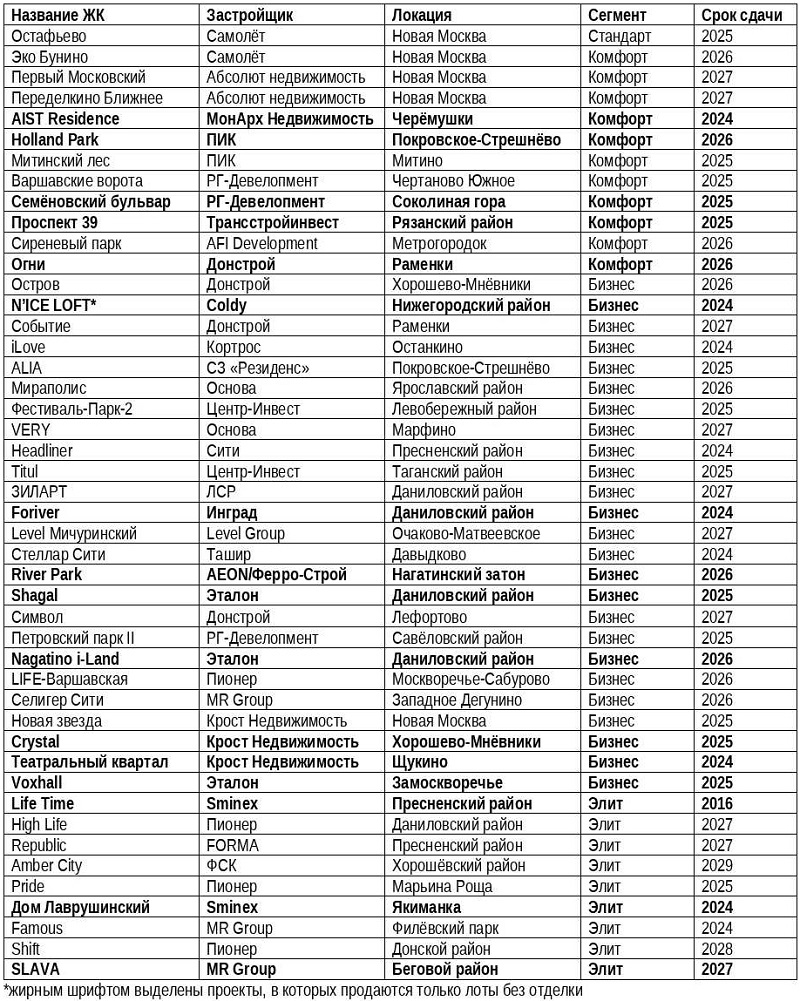

Строящиеся ЖК с предложением квартир без отделки в Москве

Источник: Restate

Специалисты Restate нашли предложение с черновой отделкой в 66 строящихся жилых комплексах Москвы и Подмосковья, и большинство из них принадлежит к бизнес- и элит-классам. На сегодняшний день в столичной агломерации строится около 330 ЖК — таким образом, квартиры без отделки есть только в 20% из них.

«Это не значит, что объем предложения в целом по рынку без отделки равен 20%, — отметил исполнительный директор Витрины недвижимости Restate Андрей Добрый (на фото ниже) и уточнил: — Если измерять в лотах, то он примерно вдвое выше».

Фото: agency.restate.ru

По его словам, в столице строится много объектов бизнес-класса и элитного, а там все же большинство покупателей предпочитают делать ремонт «под себя». В комфорт-классе, наоборот, доля квартир с черновой отделкой неуклонно снижается. И самые крупные застройщики такое предложение в продажу выводят редко.

В Московской области только в 20 новостройках есть лоты без готового ремонта, или white box, и подавляющее большинство из них относится к комфорт-классу.

Фото: lavrushinskiy.ru

Например, в ЖК Новая Алексеевская роща квартир «под ключ» нет вообще. Именно этот проект является самым дешевым: в наличии есть студии по цене от 3,9 млн руб.

В Москве из 46 ЖК с предложением без отделки на комфорт-класс пришлось 11. А 34 проекта относятся к бизнес- или элит-классу, и самый дорогой из них — ЖК Дом Лаврушинский с видом на Кремль (на фото), в котором самый «дешевый» лот обойдется в 176 млн руб.

Фото: © Илюхина Наталья / Фотобанк Лори

Эксперты прогнозируют, что скоро квартир без отделки станет предлагаться больше.

В связи с ростом ипотечных ставок и цен на стройматериалы выгода покупать квартиру с готовой отделкой становится все менее очевидной. Поэтому от нее начнут отказываться и покупатели, и сами застройщики.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в новостройках Москвы растет предложение квартир без отделки

Эксперты: квартиры и апартаменты без отделки вновь популярны на рынке столичных новостроек

Эксперты: в Подмосковье застройщики стали чаще предлагать жилье без отделки

Эксперт: рост цен на жилье вынуждает девелоперов экономить на отделке

Эксперты: предложение квартир без отделки — растущий тренд среди застройщиков Москвы

С 2020 года более 60% проданных в Москве новостроек предполагали отделку от застройщика

Эксперты: в Москве сократилось предложение жилья с чистовой отделкой