Эксперты: системы умного дома востребованы жильцами МКД, но само качество цифрового сервиса пока оставляет желать лучшего

К таком выводу пришли в «Лаборатория цифровизации жилья», обработав результаты опроса на тему внедрения цифровых сервисов в многоквартирных домах (МКД) комфорт-класса.

Фото: www.hsto.org

Опрос, с результатами которого его авторы любезно ознакомили портал ЕРЗ.РФ, был проведен в период 15 сентября — 13 октября 2022 года при содействии специалистов из компаний «Юникорн» и «Юнисервис» среди резидентов московского ЖК Город на реке Тушино-2018.

Участие в нем приняли 80% жителей данного жилого комплекса, зарегистрированных в мобильном приложении для использования цифровых сервисов.

Источник: ООО «Юникорн», ООО «Лаборатория цифровизации жилья», ООО «Юнисервис»

Согласно данным, исследования, которые были любезно предоставлены порталу ЕРЗ.РФ:

• около 71% респондентов считают необходимым использование систем умного дома;

• из вышеуказанных сторонников цифровизации 56% высказались за нее однозначно, 15% — назвали умный дом нужным, но дорогим удовольствием, 28% признались, что не пользовались такими системами и хотели бы протестировать их работу;

• 6% опрошенных жильцов высказались против установки цифровых сервисов, если это повлечет за собой дополнительные траты;

• 43% выразили готовность оплачивать такие сервисы дополнительно.

Источник: ООО «Юникорн», ООО «Лаборатория цифровизации жилья», ООО «Юнисервис»

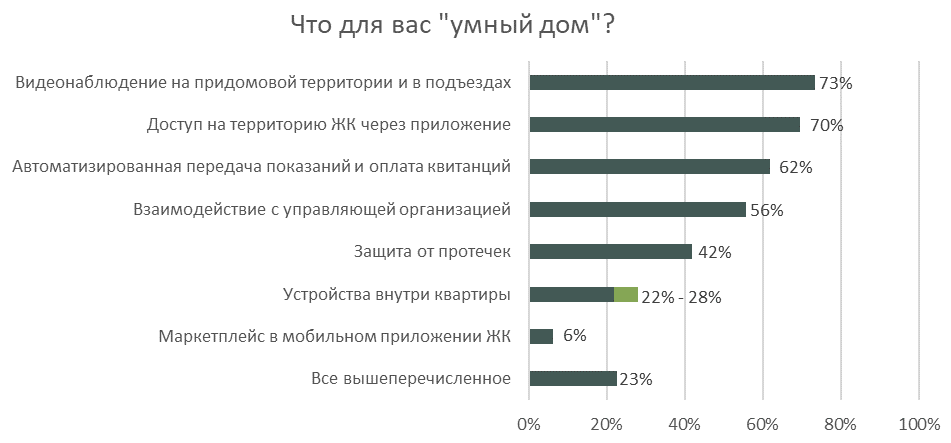

Что касается самого понятия «умный дом», то 23% респондентов сказали, что понимают под ним комплексный набор цифровых сервисов, остальные назвали какую-то отдельную функцию:

• 73% и 70% респондентов в качестве наиболее важных функций умного дома отметили, соответственно, общедомовое видеонаблюдение и организацию доступа на территорию ЖК через приложение;

• 62% и 56% высказались в пользу автоматизированной передачи показаний приборов и онлайн-взаимодействия с управляющей компанией (УК) соответственно.

Фото: www.saucyintruder.org

При этом большинство респондентов (77%) заявили, что предпочитают для такого рода коммуникации использовать мобильное приложение, а 10% назвали в качестве предпочтительных еще два или три способа передачи данных.

Лишь 6% респондентов сообщили, что уже используют возможность передавать показания приборов автоматически (хотя бы для одного вида ресурса).

86% опрошенных признались, что взаимодействуют с УК наиболее привычным способом — по телефону (86%).

Маркетплейс в мобильном приложении ЖК (витрина товаров и услуг, предоставляемых как управляющей организацией, так и сторонними организациями) оказался невостребованным. За его включение в услугу «умный дом» высказались всего 6% опрошенных жильцов.

Фото: www.yakutia-daily.ru

Основные выводы, которые сделали специалисты после анализа результатов опроса, таковы:

• приобретая квартиру в новостройке, современный россиянин привыкший к онлайн-сервисам в ряде сфер, ожидает, что «цифра» поможет ему и в части эксплуатации жилья, но на данном этапе развития рынка отсутствует позитивный опыт внедрения «бесшовных» цифровых сервисов по управлению и эксплуатации МКД, комплексный подход только начинает применяться, а предложение цифровых услуг отстает от спроса;

• зачастую управляющая организация принимает в эксплуатацию дом с предустановленными цифровыми устройствами и системами и не всегда может интегрировать их в свои бизнес-процессы — отчасти поэтому сформирован стереотип о технической отсталости отрасли в целом и невозможности оперативно дать жителям обратную связь в электронном виде.

Другие публикации по теме:

Эксперты: цифровая трансформация важна на всех этапах строительства и эксплуатации жилья

Эксперты: цифровизация позволяет сэкономить до 20% стоимости строительства

Эксперимент по оформлению цифровой ипотеки продлен до конца 2023 года

Минцифры России: нужна дорожная карта по развитию рынка умного жилья

Ритейлеры: за год в разы активизировался рынок товаров для умного дома

Робот-консьерж станет стандартным атрибутом многоквартирного дома