Эксперты: столичные арендаторы предпочитают элитную недвижимость за пределами центра Москвы

Такой вывод сделали эксперты Intermark Real Estate, исследовавшие московский рынок аренды элитной недвижимости. Его результаты они любезно предоставили порталу ЕРЗ.РФ.

Предложение

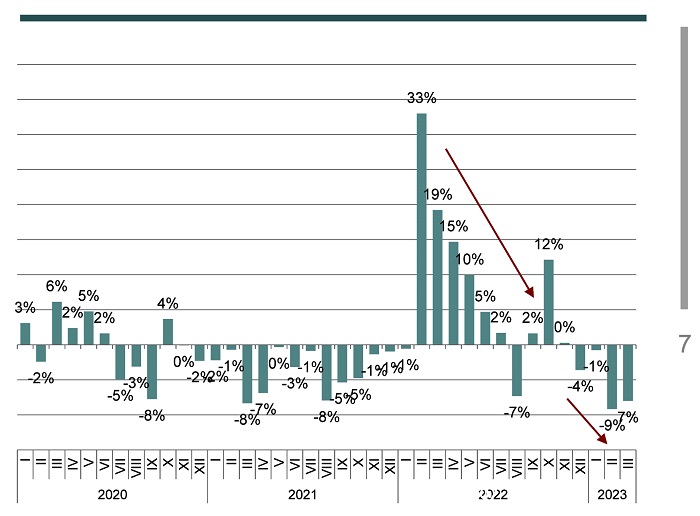

Начиная с декабря 2022 года эксперты отмечают ежемесячное снижение объема предложений аренды элитных квартир. За квартал их число уменьшилось на 17%.

Динамика темпа ежемесячного прироста предлагаемых квартир

Источник: Intermark Real Estate

Тем не менее текущий объем предложений от собственников все еще демонстрирует высокие значения и превышает показатель марта прошлого года на 14%.

Эксперты это объясняют тем, что текущий запас прочности рынка составляет более полутора лет: это то время, которое требуется для сдачи в аренду всех квартир, предлагаемых в настоящий момент.

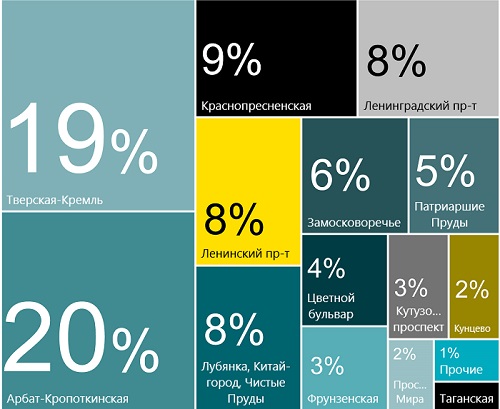

География объема предложения в марте 2023 года

Источник: Intermark Real Estate

По итогам I квартала 2023 года наибольший выбор недвижимости предлагался в районе Арбат-Кропоткинская (20% рынка). С небольшим отрывом представлен район Тверская-Кремль (19% всего объема предложений).

Средневзвешенный бюджет по итогам марта составил 329 тыс. руб. в месяц. Это на 17% ниже ставки предложения на рынке высокобюджетной аренды Москвы годом ранее.

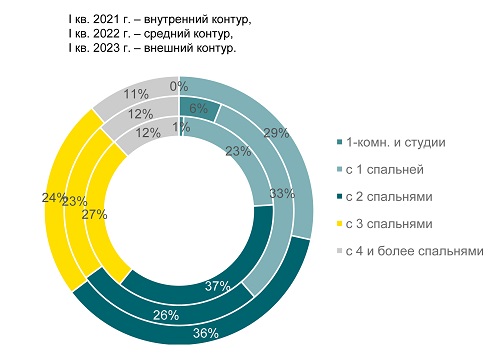

Структура распределения сделок в разрезе количества спален

Источник: Intermark Real Estate

Спрос

В I квартале текущего года эксперты зафиксировали плавное повышение активности со стороны арендаторов.

«С января по март текущего года спрос вырос на 20% в сравнении с аналогичным периодом прошлого», — сообщают авторы исследования.

Наибольшей популярностью, по их оценке, пользуются квартиры с двумя спальнями (36% спроса).

Фото: www.cdn.cian.site

Один из авторов исследования, директор департамента аренды Intermark Real Estate Елена Куликова (на фото) в интервью «Коммерсанту» объяснила данный тренд изменением портрета арендатора.

«Сотрудников западных иностранных компаний и дипломатических представительств на рынке высокобюджетной аренды сейчас постепенно заменяют топ-менеджмент из стран постсоветского пространства и россияне, занявшие позиции уехавших высокооплачиваемых специалистов», — отметила специалист.

Вслед за ростом интереса арендаторов увеличивается и средневзвешенная стоимость аренды, которую они готовы принять. В марте она поднялась до 208 тыс. руб. что на 19% выше показателя декабря 2022 года.

Столь же ощутимый рост запрашиваемой ставки аренды, по свидетельству экспертов, был в мае прошлого года.

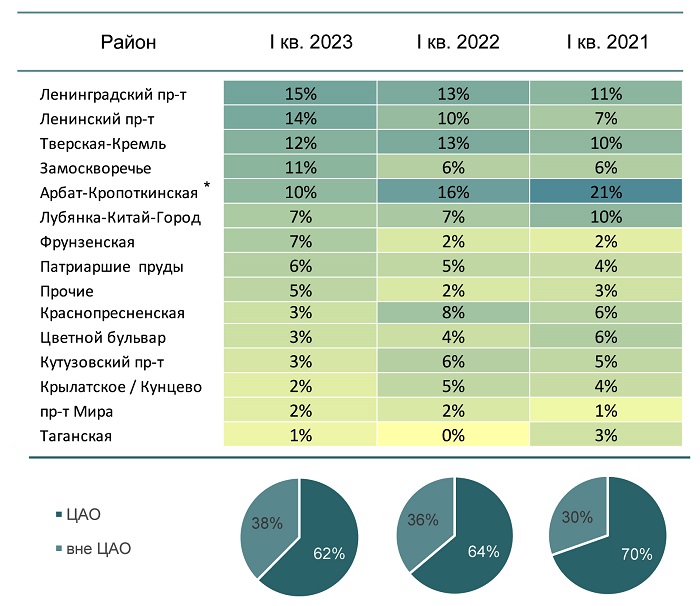

Доля спроса на районы вне центра города

Источник: Intermark Real Estate

Интересно, что, согласно исследованию, «территория спроса» не совпадает с «территорией предложения».

В последние два года предпочтения арендаторов все больше смещаются за пределы ЦАО Москвы. К нынешнему апрелю их число выросло с 30% до 38%.

Фото: www.techno-comf.ru

Наибольшее число сделок в I квартале 2023 года было заключено в районе Ленинградского (15% всего спроса) и Ленинского (14%) проспектов.

Кроме того, эксперты заметили и «более равномерное распределение спроса по районам без явного доминирования единичных локаций, как это было раньше».

Другие публикации по теме:

Лизинг жилья как альтернатива ипотеке

Эксперты: на фоне укрепления рубля элитные новостройки в Москве начали дешеветь

Перспективы арендных домов коммерческого использования

Эксперты: за месяц в Москве на 18% вырос спрос на элитное жилье

Эксперты: за лето «квадрат» элитной недвижимости в Москве подорожал на 10—15%

Москва опустилась с четвертого на шестое место в мире по росту цен на элитное жилье. Питер — 12-й