Как рынок первички отреагирует на текущий кризис и поведет себя в долгосрочной перспективе, почему не может лопнуть ценовой пузырь, перестанут ли расти цены на новые квартиры. Отменят ли власти льготную ипотеку с господдержкой и субсидированную ипотеку от застройщиков, какую долю покупателей потеряют девелоперы и как быстро они смогут вернуть клиентов. Об этом в интервью «Новым Известиям» рассказал руководитель Института развития строительной отрасли (ИРСО) и портала ЕРЗ.РФ Кирилл ХОЛОПИК.

Фото: РБК Недвижимость

— Выполнят ли застройщики планы по вводу жилья в 2022 году с учетом новых факторов — СВО, частичная мобилизация, санкции? Ждать или нет долгостроев?

— В 2022 году застройщики выполняют свои планы по вводу жилья. Потому что существует система проектного финансирования, и сбоев в финансировании строительных работ в 2022 году не было и не предвидится.

Есть отдельные объекты, по которым существуют проблемы, связанные с санкциями. В них может использоваться очень высокотехнологичное оборудование, которое не производится в России. Но это единичные объекты бизнес и премиум классов. Там, возможно, сроки немного сдвинутся, но это не типовые случаи.

— По некоторым кварталам падение продаж достигло 40—50%. С такой статистикой на 2023— 2024 годы девелоперам планы по вводу придется корректировать?

— Да, мы предвидим некоторое снижение объемов ввода жилья, которое уже наблюдается последние пять месяцев. Это связано с тем, что в 2019—2020 годах из-за реформы и внедрения эскроу-счетов заявлялось меньше объектов, чем в предыдущие периоды. То есть сейчас будут сдаваться дома, строительство которых начиналось в период спада на фоне притирки банков и застройщиков.

Тогда было серьезное сдерживание вывода новых проектов. Это, безусловно, отражается сейчас на динамике ввода. Мы уже видим с июня ежемесячное снижение объема ввода многоквартирных домов, и, скорее всего, оно продлится до конца 2023 и даже затронет начало 2024 года. В 2021 году, напротив, был рост вывода новых проектов, то есть в 2024 году ожидается следующий цикл роста ввода нового жилья.

Фото: www.floridagreenhomebroker.com

— Продажи встали, а планы по строительству не пересматриваются?

— Продажи сами по себе с учетом проектного финансирования слабо влияют на такой показатель, как ввод жилья. Когда застройщик заключает с банком договор на проектное финансирование, то обе стороны заинтересованы достроить объект независимо от фактического покупательского спроса.

Если квартиры не покупают, то тогда заимствования становятся очень дорогими, и застройщик может просто ничего не заработать на этом проекте, а может сработать и в минус. Повторюсь, и банк, и застройщик заинтересованы достроить объект независимо от реализации квартир.

При снижении продаж застройщики опасаются выводить новые проекты, а банки — их финансировать. Плохие продажи являются сильным сдерживающим фактором для старта новых проектов. Так, в последние месяцы наблюдается сильное падение количества экспертиз проектной документации. Значит, темпы вывода новых проектов в стройку скоро упадут.

— Насколько по итогам 2022 года просядет объем продаж жилья в новостройках?

— После взрыва ключевой ставки в конце 2014 года в следующем 2015 году продажи упали на 25%. Такой же результат мы ждем в 2022 году по отношению к 2021 году. За девять месяцев 2022 года падение уже составило 16%. В четвертом квартале мы ожидаем еще большую просадку по сравнению с прошлым годом. Так что 25% в штуках проданных квартир рынок потеряет точно. Но в деньгах падение будет меньше из-за роста цен.

Фото: www.newnevsky.ru

— Насколько, ваш прогноз, еще снизятся продажи, если застройщикам запретят использовать субсидированную ипотеку под 0,01%, на чем активно настаивает Центробанк. А также с 1 января 2023 года закончится действие льготной ипотеки под 7%?

— Есть две причины низких продаж. Первая — формирование отложенного спроса. Взрыв ключевой ставки, СВО, частичная мобилизация, санкции — из-за этого многие, кто потенциально готов купить новостройку, откладывают покупку до стабилизации ситуации. В результате наблюдается огромный рост денежной массы. Деньги у людей есть, но они не покупают ничего дорогого, копят.

Вторая причина — снижение доступности жилья. По данным Росстата, падение доходов населения в третьем квартале составило 3,4%. На столько же автоматически упал средний платеж по ипотеке, который могут позволить себе граждане. Только низкая ставка, субсидируемая совокупно государством и застройщиком, позволяет дольщикам выдерживать сложившийся на рынке средний ежемесячный ипотечный платеж около 30 тыс. руб.

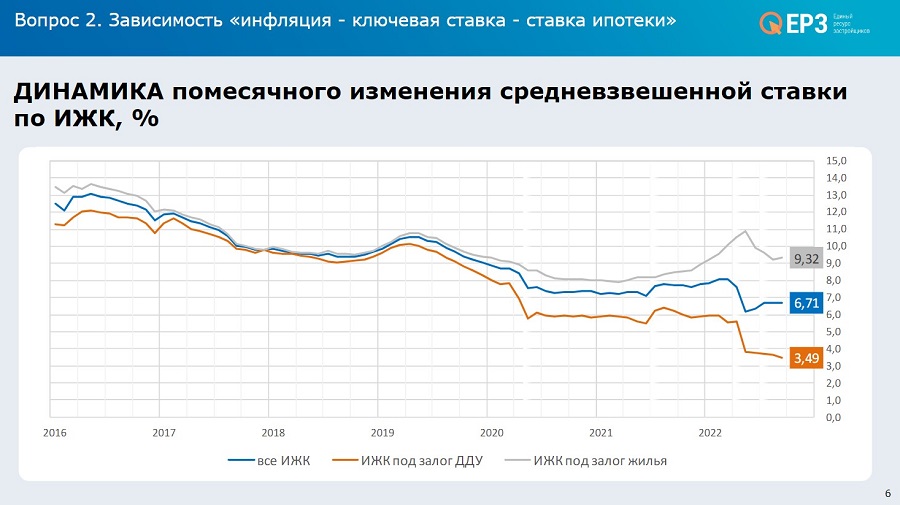

Повышение сложившейся средневзвешенной ставки с 3,7% (с субсидированием) до 11,5% (без субсидирования) приведет в резкому росту размера ежемесячного платежа и отсечения от возможности покупки новостройки огромной доли потенциальных покупателей. Причем возможность его снижения за счет увеличения срока ипотечного кредита уже исчерпана. Этот показатель достиг 26 лет и, скорее всего, больше расти не будет.

Если субсидирование будет отменено, то гораздо меньшее число проектов пройдет так называемое стресс-тестирование банков. Очевидно, что это станет дополнительным препятствием для вывода новых проектов на рынок, как было в 2019 году.

Фото: www.cian.ru

— Насколько все же будет ощутимым падение? Какая доля сделок приходилась на льготные ипотеки?

— В третьем квартале этого года около 45% договоров участия в долевом строительстве заключено с использованием субсидируемой ипотеки. Это очень высокая цифра. Последствия отмены будут серьезными.

— То есть отмена двух льготных инструментов, которые были драйверами рынка, обрушат первичку?

— По нашим опросам, застройщики не допускают того, что правительство отменит субсидированную ипотеку. 93% девелоперов считает, что ее продлят. Участники рынка просто не верят, что правительство совершит такой некомпетентный шаг. Отмена льготной ипотеки фактически обрушит рынок жилищного строительства, что приведет к серьезным последствиям.

Сегодня у банков обязательства перед застройщиками по кредитным договорам на 11 трлн руб. На счетах эскроу мы видим только 4 трлн руб. Другими словами, банкам надо профинансировать застройщиков еще на 7 трлн руб., чтобы они достроили начатые проекты.

Отмена льготной ипотеки — это в первую очередь удар не по застройщикам, а по банковской системе. Она не получит притока денег на счета эскроу, и банкам надо будет искать источники финансирования по уже заключенным кредитным договорам для застройщиков. Откуда они возьмут средства, становится непонятно. Это будет просто очень большое потрясение для кредитных организаций.

— Почему застройщики стали субсидировать ипотеку?

— Помните, в марте был ажиотажный спрос? Люди, спасая деньги, скупали недвижимость. Застройщики тогда перевыполняли планы по продажам. И многие подняли цены. Так всегда происходит, когда спрос опережает предложение.

Цены на новостройки взлетели довольно серьезно, процентов на 15—20. Время показало, что этот рост цен в марте не был поддержан ростом доходов населения или доступностью ипотеки. Цены оказались несколько завышенными на фоне последующего спада продаж. Поэтому застройщики стали применять субсидирование ипотеки, источником которого стала не столько надбавка к цене (о чем говорит Банк России), сколько прибыль застройщика. Фактически это скрытое снижение цены. Плата банку за снижение ставки до 0,01%, как правило, включает 15% от цены новостройки и надбавку к прайсовой цене, которую платит дольщик. За счет этих отчислений банку и субсидируется снижение ставки.

Сейчас Центробанк говорит: отменяйте субсидированную ставку, делайте не скрытое снижение цены, а открытое. Но для застройщиков это, в общем-то, стресс. Потому что снижение цены приводит к болезненной реакции тех, кто в марте купил квадратные метры по ажиотажной стоимости. Многие начнут задумываться, а не расторгнуть ли договор под вымышленным предлогом, вернуть, к примеру, уплаченные тогда 5 млн, и заново купить ту же квартиру, но уже за 4,7 млн руб. И такие люди найдутся. Поэтому действия Центрального банка фактически подрывают отношения на и без того напряженном рынке.

Фото: www.sakhalife.ru

— Но Центробанк логику объясняет. По его мнению, стоимость квартиры в договоре с ипотекой под 0,01% завышена на 20—30%. И продать квартиру на вторичном рынке за эти деньги уже невозможно.

— И где здесь ущерб гражданам? Во-первых, надбавка обычно 10—12%, а не 20—30%. Во-вторых, готовое жилье дороже, чем строящееся как раз на сумму надбавки. На самом деле Центробанк озабочен иным — экономией бюджетных средств. Сейчас люди в среднем берут кредит на 26 лет, но по факту погашают его досрочно в течение 7 лет. Соответственно, досрочно снимается обязательство государства такой кредит субсидировать на протяжении 30 лет. При ставке 0,01% вероятность того, что заемщик будет досрочно погашать кредит, снижается. Вырастает нагрузка на федеральный бюджет. Это в теории. Как будет на практике, никто не знает.

— Вы же не можете не согласиться с тем, что цены на первичке неадекватные. Когда лопнет этот пузырь?

— Адекватность определяется рынком. За покупкой по этим ценам в марте даже очередь стояла. Значит, цены были адекватными.

— Март — это исключительно шоковая ситуация, она не показательная.

— Снижение цен только кажется простым решением. Не бывает так, чтобы в цепочке на что-то одно цена росла, а на остальное нет. За ростом стоимости квартир последовали стройматериалы. Это показывает статистика: в марте произошел огромный рост цен на стройматериалы, за ними — на комплектующие для материалов. И сейчас вернуть все назад не так просто. Во всем мире стоимость любых видов товаров имеет склонность только расти.

Мысль, что пузырь сдуется, если застройщики просто возьмут и снизят цены, — это утопия… Ведь для этого надо, чтобы все поставщики продукции и услуг для стройки тоже снизили цены на 20%. Рабочие также должны согласиться на сокращение зарплаты на 20%. Снижение цен краткосрочно в виде временной акции – это одно. А постоянное — это нереально без тяжелых последствий. Ведь кто-то в цепочке нарвется на то, что он цены снизит, а его поставщики — нет. Это банкротство.

Фото: www.yandex.ru

— А если покупать новостройки совсем не будут? Вы же сами сказали, что только по итогам этого года рынок просядет на 25%.

— Снизить цены не позволят и банки. В рамках проектного финансирования застройщик не имеет права в одностороннем порядке переписывать утвержденную банком финмодель, в основе которой согласованные цены. У банков же должны наполняться счета эскроу-счета по определенному плану в рублях. И они должны видеть достаточность средств для погашения кредита. Снижение продажных цен при сохранении себестоимости непозволительно.

В 2015— 2016 годах многие застройщики вынужденно снизили цены, продавали в убыток, чтобы не остановить строительный конвейер. Рассчитывали так продать часть квартир, а затем компенсировать убыток на второй части квартир. Но падение цен затянулось. Выжили те из застройщиков, кто имел накопленную подушку безопасности и смог перестроить бизнес на уменьшение затрат. Остальные обанкротились.

— Другими словами: либо «лопается» пузырь, либо возвращается время долгостроев и обманутых дольщиков?

— Давайте вспомним, что случилось в 2015—2016 годах. Это 220 тыс. семей обманутых дольщиков, гигантский объем брошенного недостроенного жилья и, как минимум, 800 банкротств застройщиков. Плюс порядка 500 осужденных директоров и акционеров строительных компаний, которых обвинили в мошенничестве с размытой формулировкой «принимал деньги дольщиков без намерения достроить».

Если сейчас рухнут продажи, то у банков возникнет дефицит средств для финансирования застройщиков. Представим себе гипотетическую ситуацию, что из-за этого остановится кредитование. Стройки встанут. Возникнет обязанность банков вернуть деньги дольщикам. Но откуда возьмутся деньги у банков? Ведь все средства на счетах эскроу задействованы в проектном финансировании. Банки потребуют от застройщиков досрочно погасить кредиты. Но кредиты вложены в стройку. Они все в недострое. Мы получим повторение проблемы, возникшей после падения продаж в 2015 году. Обманутые дольщики (только теперь это будут эскроу-вкладчики), остановленные стройки, банкротства застройщиков.

Чтобы спасти ситуацию, государству придется помогать банкам, обеспечивать их деньгами, необходимыми для достройки домов. И это потребует триллионов рублей. Такой сценарий не хочется даже рассматривать.

По моим прогнозам, правительство продлит субсидирование ипотеки, поскольку это самое дешевое решение для обеспечения банковской системы финансированием, необходимым для достройки многоквартирных домов. Это бюджетные деньги, которые в дефиците, но точно не триллионы рублей.

Фото: www.lentka.com

— Можно ли говорить о том, что в 2023 году цены на первичном рынке хотя бы перестанут расти?

— Полагаю, что при разумных действиях Центрального Банка и правительства, а я исхожу из того, что они будут действовать разумно, цены будут стоять на месте. Снижения не будет, потому что, повторюсь, это очень большой стресс и ущерб для рынка. Но и роста цен не предвидится из-за высокой текущей затоваренности рынка.

— Ваши прогнозы по срокам восстановления рынка?

— После 2015 года рынку понадобилось целых семь лет на восстановление (рекорд 2014 года по продажам был побит только в 2021 году). Но в этот период последовательно проходило много тяжелых реформ в жилищном строительстве, в том числе переход на проектное финансирование. Сейчас все ключевые механизмы проектного финансирования и ипотеки отлажены. Нужна только стабильность. Как только опасения населения, вызванные текущей ситуацией, начнут исчезать, рынок восстановится очень быстро.

— Как скажется тот факт, что много платёжеспособных людей покинули страну? В 2015 такого не было.

— Эмиграция не настолько существенна, чтобы повлиять на продажи новостроек. Востребованность современного жилья в России огромная.

— То есть в 2023 год отрасль входит в состоянии неопределенности с большим количеством неизвестных и количеством потенциальных рисков, которые могут повести себя как угодно?

— Согласен с главой ЦБ РФ Эльвирой Набиуллиной, которая постоянно откровенно отмечает сложность планирования в текущей ситуации. Всем сложно планировать: Правительству, Центральному Банку и, безусловно, бизнесу. Никто не знает, что будет через полгода и даже через месяц. Соответственно, для рынка жилищного строительства, где от продажи до передачи квартиры проходит в среднем два года, а от покупки земли до возврата инвестиций — 5 лет, это особенно актуально.

Фото: www.tsargrad.tv

— Вы уточнили, что именно банки сейчас фактически определяют масштабы строительства на будущие годы. И до 2024 года объемы ввода жилья понятны. Оцените долгосрочную перспективу.

— Правительство не отменяет цель строительства 120 млн кв. м жилья ежегодно. Ясно, что должно расти не только индивидуальное жилищное строительство, но и многоквартирное.

В соответствии с опубликованными планами, объемы строительства МКД должны вырасти примерно до 80 млн кв. м ежегодно с сегодняшних 50 млн. Исключена ситуация, когда при таких объемах строительства продажи останутся, к примеру, на уровне 40 млн кв. м. Чтобы рынку МКД к 2030 году выйти на ввод 80 млн кв. м, объем вывода в стройку новых проектов уже в 2027 году должен соответствовать этой цифре. Соответственно, в 2026 году объем продаж новостроек тоже должен составить 80 млн кв. м. Нам надо прибавлять в продажах по 10 млн кв. м каждый год. Тяжелая задача.

Получается, когда ЦБ и Минфин говорят об отмене льготной ипотеки, следом они должны честно добавлять: «И отменить реализацию цели по масштабному увеличению объемов жилищного строительства». Не может быть одновременного уменьшения продаж и роста ввода жилья. Так это не работает.

— Инвестиции в недвижимость окончательно перестали быть интересным инструментом?

— По статистике, в последние месяцы в России денежная масса растет невиданными ранее темпами. По 3 трлн руб. в месяц. Люди перестали тратить деньги, перешли в режим сбережения. Если такие темпы сохранятся, то за год на руках у населения накопятся потенциальных инвестиций на 36 трлн руб.

Эти деньги когда-то должны будут обрушиться на товарный рынок. Рано или поздно люди захотят вложить накопленные средства. Стоит вопрос: куда именно? Автомобили, дорогие заграничные путешествия? Нет. Валюта, золото, биткоин, акции? Маловероятно, эти активы утратили доверие.

Из всех вариантов надежного вложения инвестиций осталась только недвижимость. Цена на нее растет 5 лет подряд, и система проектного финансирования не позволит ей упасть. Весь объем имеющегося в продаже ассортимента новостроек стоит 5 трлн руб. То есть у людей уже сейчас на руках достаточно накопленных средств, чтобы скупить вообще все новостройки на рынке.

На мой взгляд, накопленная гражданами денежная масса неизбежно в обозримом будущем хлынет в сектор недвижимости. Просто больше некуда. К этому моменту рынок жилищного строительства подорвать нельзя. Он должен быть здоровым и готовым принять такой объем инвестиций, чтобы восполнить проседание в продажах этого года и идти дальше к намеченной цели в 120 млн кв. м ввода жилья ежегодно, — заключил в интервью «Новым Известиям» руководитель ИРСО и ЕРЗ.РФ Кирилл Холопик.

Другие публикации по теме:

Леонид Казинец: Застройщики смогли адаптироваться к кризису, но тяжелые времена для отрасли еще не закончились

Эксперты: в октябре падение спроса на столичные новостройки достигло годового антирекорда

Эксперты: спрос на новостройки Москвы и Подмосковья за месяц обрушился более чем на треть

Эксперты: на российском рынке жилья продолжается стагнация цен

Росреестр: число ипотечных сделок в Москве за месяц снизилось более чем на 5%

Застройщики: в период кризиса снижение налоговой нагрузки через вычеты будет эффективнее прямого бюджетного субсидирования

Эльвира Набиуллина: меры против околонулевой ипотеки вступят в силу в начале 2023 года

Эксперты: в октябре спрос на рынке жилья сдвинулся с новостроек на «вторичку»

«Хорошо не будет»: застройщики поделились прогнозами об изменении спроса и цен на новостройки