Эксперты: в 2024 году на рынке новостроек сохранится баланс спроса и предложения

На фоне высокой ключевой ставки и изменения условий льготной ипотеки столичные застройщики могут сократить вывод новых проектов. Однако к дефициту предложения, скорее всего, это не приведет. Об этом говорится в исследовании аналитического центра IRN.RU.

Фото: © Сергеев Валерий / Фотобанк Лори

Итоги и перспективы

Тренд на снижение объемов нового строительства наметился еще в 2023 году, когда, по информации портала ЕРЗ.РФ, которую привели аналитики, рынок Москвы пополнился 239 новостройками от 69 застройщиков.

Это 113 тыс. квартир площадью 5,72 млн кв. м, что на 11% меньше, чем годом ранее.

Источник: Метриум

Согласно расчетам компании Метриум, число новых проектов за прошлый год сократилось на 17%, с 99 до 82 комплексов с квартирами и апартаментами.

При этом в Новой Москве, в отличие от «старой», девелоперская активность в 2023 году даже выросла: застройщики начали реализацию девяти проектов против шести в 2022-м.

Источник: IBC Real Estate

Новых проектов в 2024 году, скорее всего, станет меньше, но, по прогнозам опрошенных IRN.RU экспертов, снижение объемов строительства вряд ли будет значительным.

Об этом, например, свидетельствуют рекордные инвестиции в покупку площадок под жилье.

Фото: licdn.com

«Так, по итогам 2023 года объем вложений составил 190 млрд руб., что на 9% выше показателя 2022-го и практически в два раза превосходит значение 2021-го», — отметил руководитель направления земельных активов и девелопмента IBC Real Estate Дмитрий Шелковский (на фото).

Фото предоставлено пресс-службой ГК Основа

По мнению председателя совета директоров, президента ГК Основа Александра Ручьева (на фото), которым он поделился на конференции Сбера по жилой недвижимости «Время изменений: вызовы 2024», единственное, что можно сделать в нынешних условиях, — замедлить выход новых площадок, чтобы не копить риски.

Однако их «заморозка» на длительное время вряд ли возможна, поскольку это приведет к значительным финансовым потерям.

Фото: t.me/alias_group

«Девелопер не может остановить запуск новых проектов — это конвейер. Продавать будем дольше, но новые проекты должны быть, иначе конвейер остановится», — заявила на Девелоперском форуме REPA директор по инвестициям Alias Group Юлия Сидская (на фото).

По оценке портала ЕРЗ.РФ, в январе семь застройщиков вывели на столичный рынок 16 объектов (73 тыс. квартир площадью 390 тыс. кв. м).

Фото: erzrf.ru

«Мы видим, что это на 27% ниже января 2023 года и на 64% ниже декабря», — заявил руководитель портала Кирилл Холопик (на фото).

При сохранении темпов, по его словам, в текущем году на рынок Москвы выйдет 91,1 тыс. квартир. То есть объемы нового предложения сократятся примерно на 20% по сравнению с 2023-м, уточнил эксперт.

Фото: vk.com/samolet_plus_business

«В 2024 году мы ожидаем снижения вывода в продажу новых объемов до примерно 8 млн кв. м (-11%, по расчетам IRN.RU, — Ред.). Таким образом, будет сохранен баланс на рынке», — считает руководитель отдела аналитики ГК Самолет Олеся Дзюба (на фото).

Фото предоставлено пресс-службой компании Метриум

Коммерческий директор Optima Development Дмитрий Голев (на фото) все-таки надеется, что в нынешнем году в Москве стартует примерно столько же проектов, сколько в 2023-м.

«В условиях сохраняющейся экономической неопределенности ликвидное жилье остается самым надежным инвестиционным вложением, поэтому застройщики не станут серьезно сокращать активность», — аргументирует эксперт.

С его точки зрения, также сохранится динамика рынка Новой Москвы, благодаря развитию транспортных развязок и инфраструктуры.

Фото:© glokaya_kuzdra / Фотобанк Лори

Где и что будут строить

Несмотря на быстрый рост ТиНАО, новое строительство по-прежнему будет сосредоточено в старых границах столицы, где, по оценкам Метриум, есть более 350 перспективных площадок, тогда как в Новой Москве их только 16.

Фото предоставлено пресс-службой компании Метриум

Управляющий директор Метриум Руслан Сырцов (на фото) напомнил, что примерно половина площадок с генеральным планом застройки участка находится в «старой» Москве, рядом с Третьим транспортным кольцом или внутри него.

Помимо этих проектов, много площадок на северо-западе и западе столицы. Поэтому предложение новостроек класса «бизнес» и выше будет увеличиваться.

Фото: © Igor Skripachev /Фотобанк Лори

Однако эксперт согласен и с тем, что строительство бюджетного жилья продолжит смещаться в Новую Москву.

Что касается элитного сегмента, то традиционно большая часть нового строительства сосредоточится в ЦАО, а в числе территорий, где будут выходить основные объемы, аналитики Kalinka Ecosystem назвали Хамовники, Остоженку, Пресненский район и Замоскворечье.

«Старая» Москва

Источник: Dolgov Pro

Предложение и спрос

По итогам 2023 года, несмотря на замедление запуска новых проектов и рекордный уровень спроса, объем предложения в «старой» Москве, по данным брокерского агентства DOLGOV PRO, сократился по сравнению с 2022-м только на 5% в лотах и на 3% — в квадратных метрах.

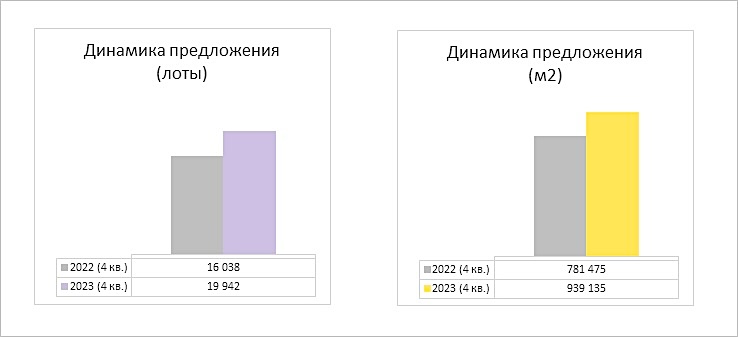

Новая Москва

Источник: Dolgov Pro

В ТиНАО, наоборот, наблюдается устойчивый рост объема предложения.

От динамики выхода новых проектов зависит объем предложения на рынке новостроек. Однако эксперты не исключают, что экспозиция сократится менее заметно, чем новое строительство, или останется на прежнем уровне.

Они полагают, что снизится не только девелоперская, но и покупательская активность, и таким образом на рынке установится новый баланс спроса и предложения.

Фото: dolgovpro.com

«В связи с предполагаемым сокращением спроса застройщики будут более сконцентрированы на реализации по текущей цене уже выведенных объемов», — резюмировал соучредитель DOLGOV PRO Михаил Долгов (на фото).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в январе активность на рынке новостроек Московского региона снизилась

Эксперты: итоги 2023 года, ведущие девелоперы и самые успешные проекты в Московском регионе

Эксперты: москвичи стали чаще покупать жилье без использования ипотеки

Эксперты определили эластичность рынка новостроек Московского региона в 2023 году

Эксперты: самые дорогие в стране новостройки Москвы и Сочи начали дешеветь

Эксперты: как изменилась стоимость стандартной квартиры в различных районах Москвы

Эксперты: из-за дорогой ипотеки спрос «мигрирует» из перегретой по ценам «старой» Москвы за МКАД

Эксперты: московские новостройки вернулись к ценам ноября

Эксперты: новостройки Москвы в 2023 году подорожали на 23%

Эксперты: в январе продажи квартир и апартаментов в Московском регионе упали на 53%