Эксперты: в апреле поддержку рынку оказал высокий спрос на ИЖС, готовые дома и квартиры

Такие выводы сделали специалисты Аналитического центра ДОМ.РФ и Frank RG в своем совместном исследовании по итогам работы крупнейших ипотечных банков России в апреле.

Источники: ДОМ.РФ, Frank RG

Всего входящие в ТОП-20 кредитные организации предоставили в апреле 153 тыс. займов на 564 млрд руб.

Это, отметили аналитики, сопоставимо с высоким уровнем марта, так что весенние объемы выдачи ипотеки полностью перекрыли спад начала года.

Источники: ДОМ.РФ, Frank RG

Рост по итогам четырех месяцев идет и в годовом выражении. Причем как по количеству (+14%), так и по сумме (+24%).

Источники: ДОМ.РФ, Frank RG

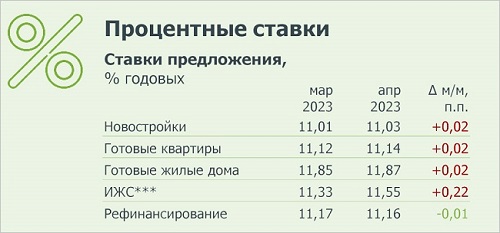

Ставки предложения по рыночным ипотечным программам в апреле сохранились на уровне 11%—11,9%.

Шесть банков из ТОП-20 повысили рыночные ставки на 0,1 п. п. — 0,7 п. п. Два — снизили на 0,2 п. п.

Источники: ДОМ.РФ, Frank RG

Объем ипотечного портфеля ТОП-20 банков с учетом секьюритизации прибавил в апреле 292 млрд руб. и увеличился до 15,7 трлн руб.

Источники: ДОМ.РФ, Frank RG

Доля кредитов с господдержкой в нем выросла до 30%. При этом наибольшим спросом третий месяц подряд пользовалась «Семейная ипотека».

Уже не первый раз эксперты ДОМ.РФ и Frank RG отмечают, что новым драйвером рынка становится ипотека на индивидуальные дома.

Вот и в апреле кредитование ИЖС шло опережающими темпами, его объем достиг максимального уровня в 6 тыс. кредитов (+19% к марту). И это, как утверждают авторы исследования, далеко не предел.

Фото предоставлено пресс-службой ДОМ.РФ

«По данным соцопросов, при достаточном уровне развития инфраструктуры, 70% семей хотели бы жить в собственном доме, — подтвердила тенденцию руководитель отдела исследований в жилищной сфере Аналитического центра ДОМ.РФ Мария Жолобова (на фото) и резюмировала: — Потенциал у индивидуального строительства огромный, и это одна из важнейших точек роста для ипотечных банков».

Здесь стоит добавить, что на рынке ИЖС еще и весьма эффективно реализуются меры господдержки. Среди заемщиков, взявших в апреле кредиты на ИЖС, абсолютное большинство (97%) воспользовались льготными программами.

Источники: ДОМ.РФ, Frank RG

Сегменты ИЖС и готовых домов росли быстрее рынка, и их общая доля увеличилась до 14% от всех выданных ипотечных займов.

В списке лидеров также «готовые квартиры» — у них 52% и, соответственно, первое место.

Источники: ДОМ.РФ, Frank RG

В рэнкинге пяти банков-лидеров по общему объему выдачи ипотеки, согласно исследованию, изменений за месяц не произошло. Банк ДОМ.РФ по-прежнему входит в ТОП-5 и сохраняет второе место по выдаче ипотеки на ИЖС.

Наибольший прирост ипотечного портфеля за год наблюдался у МКБ, Альфа-Банка, Банка ДОМ.РФ, Совкомбанка и РНКБ.

Другие публикации по теме:

Эксперты: выдача ипотеки в 2023 году превысит прошлогодний уровень

Эксперты: в апреле ситуация на рынке ипотечного жилищного кредитования коренным образом улучшилась

В апреле объем ипотечных сделок в Банке ДОМ.РФ вырос на 62,5%

Cпрос на программу IT-ипотеки в Банке ДОМ.РФ вырос втрое

Эксперты: в I квартале в Московском регионе доля ипотеки достигла 80,7% от общего объема кредитов

В I квартале Банк ДОМ.РФ увеличил объем выданных кредитов на 132%

Банк ДОМ.РФ: количество заявок на ипотеку для ИЖС ежемесячно растет на 40%

Эксперты: в марте количество выданных крупнейшими банками ипотечных кредитов увеличилось на 37%

Эксперты: цены жилья на вторичном рынке скоро догонят новостройки