Эксперты: в июне, перед окончанием льготной ипотеки, объем выдач вырос на 44%, а за первые две недели июля он сократился на 46,4%

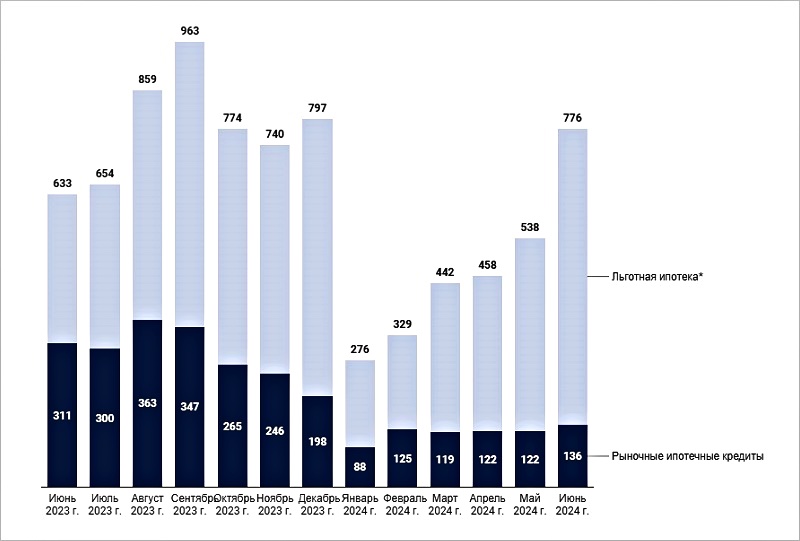

По оценкам компании Frank RG за первый летний месяц ипотечные банки предоставили 175,7 тыс. жилищных кредитов, что на 38% превышает показатель мая. Объем выдач достиг 776 млрд руб. (+44%).

Фото: frankrg.com

По программам с государственной поддержкой рост составил 53% за месяц, а их доля увеличилась на 5 п. п. — до 82%.

Объем выданных ипотечных кредитов, млрд руб.

Источник: Frank RG

Высокий спрос обеспечили прежде всего льготная ипотека на новостройки (+65%, до 216,4 млрд руб.) и «Семейная ипотека» (+75%, до 345,5 млрд руб.).

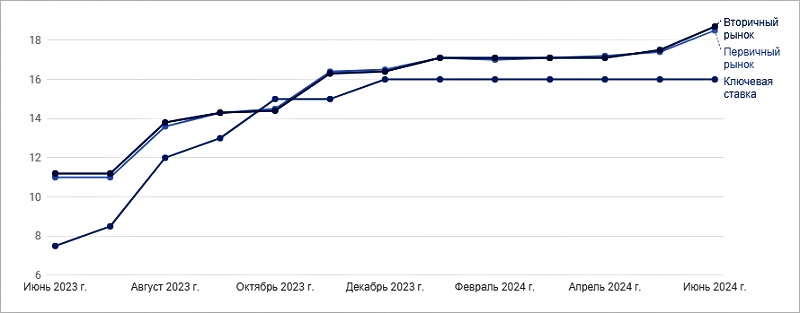

Средневзвешенные ставки по ипотечным кредитам ТОП-20 крупнейших банков, %

Источник: Frank RG

Средневзвешенные ставки по рыночным программам поднялись до 18,5% — 19,0%.

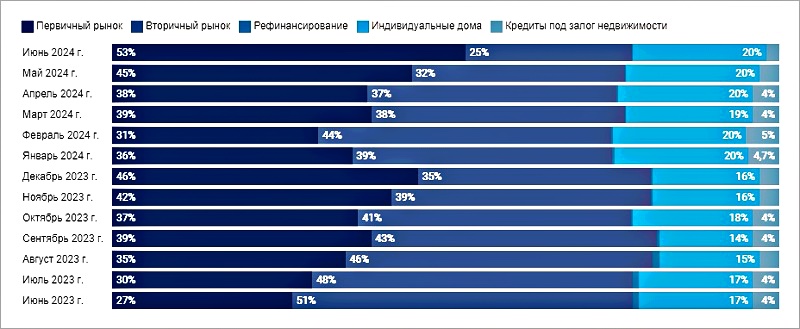

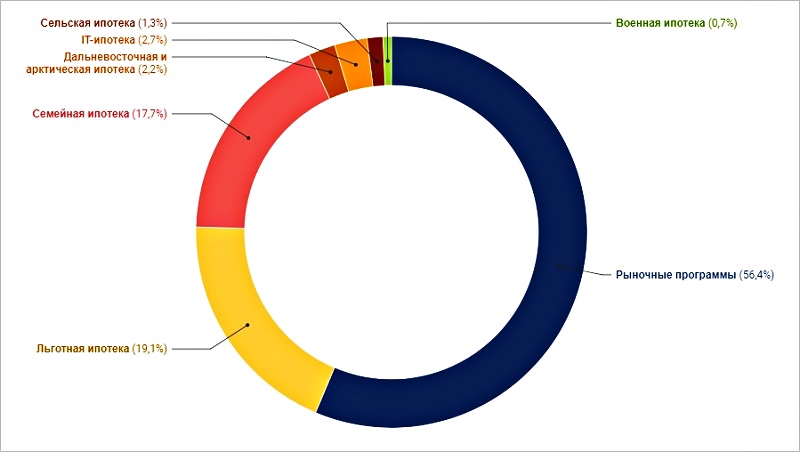

Структура ипотечных кредитов в общем количестве выданных ипотечных кредитов, %

Источник: Frank RG

Доля первичного рынка в структуре выданных жилищных кредитов возросла в июне до 53% (+8% к результату маю).

Спрос на готовое жилье снизился до 25% (-2 п. п.) и увеличился до 14% на ИЖС (+2 п. п.).

Структура портфеля ипотечных кредитов крупнейших банков на 1 июля 2024 года, %

Источник: Frank RG

Согласно информации экспертов, на 1 июля 2024 года объем ипотечного портфеля (с учетом секьюритизации) увеличился до 20,7 трлн руб. (+26 п. п. за год), а доля госпрограмм в его структуре достигла 44% (+20 п. п.).

С полным отчетом специалистов можно ознакомиться здесь.

По предварительным данным Frank RG, за 14 дней июля объем выдач ипотечных кредитов в России ожидаемо сократился по сравнению с первой половиной июня на 46,4% — до 156,54 млрд руб.

Их количество снизилось также в два раза — с 67 тыс. до 36,2 тыс. При этом средний чек (4,32 млн руб.) почти не изменился: в июне он оценивался в 4,35 млн руб.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты определили регионы, лидирующие по развитию ипотечного кредитования

Эксперты: дорогая ипотека привела к снижению спроса на готовое жилье в Москве

Эксперты объяснили причины нынешнего роста ипотечных ставок

Эксперты: во II квартале объемы выдач ипотеки в России выросли на 73%

Эксперт: в первой половине 2024 года ипотека на новостройки успела достичь рекордных показателей

Эксперты: каждый третий кредит на ИЖС в 2024 году выдан по «Семейной ипотеке»

Эксперт: в первом полугодии новостройки впервые обогнали готовое жилье по объемам выданной ипотеки

Эксперты подвели итоги реализации программы льготной ипотеки