Эксперты: в марте активность на рынке новостроек Московского региона продолжила расти

В bnMAP.pro подготовили отчет о структуре и динамике сделок с новостройками в Московском регионе за прошедшие два месяца 2024 года.

Фото: bnmap.pro

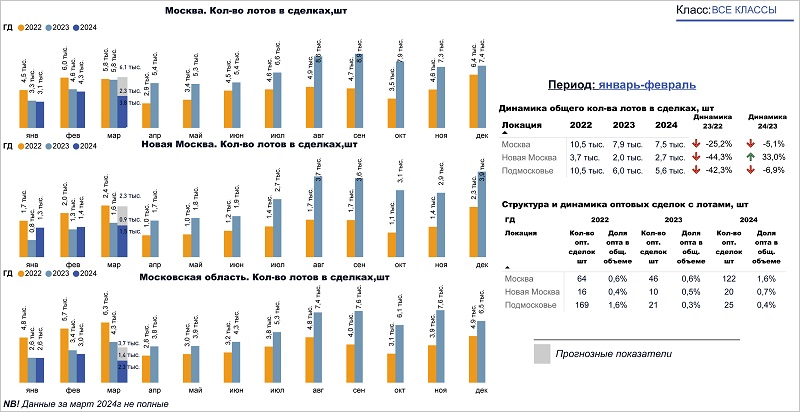

В феврале, по данным аналитиков, в старых границах столицы было зарегистрировано 4,3 тыс. лотов в сделках (+38,7% к январю), в Новой Москве — 1,4 тыс. (+7,7%), в Подмосковье — 3,0 тыс. (+15,4%).

Динамика количества лотов в сделках, 2022 — 2024 годы

Источник: bnMAP.pro

Эксперты bnMAP.pro ожидают, что по итогам марта результаты будут следующими: «старая» Москва — 6,1 тыс. лотов, ТиНАО — 2,3 тыс., Московская область — 3,7 тыс.

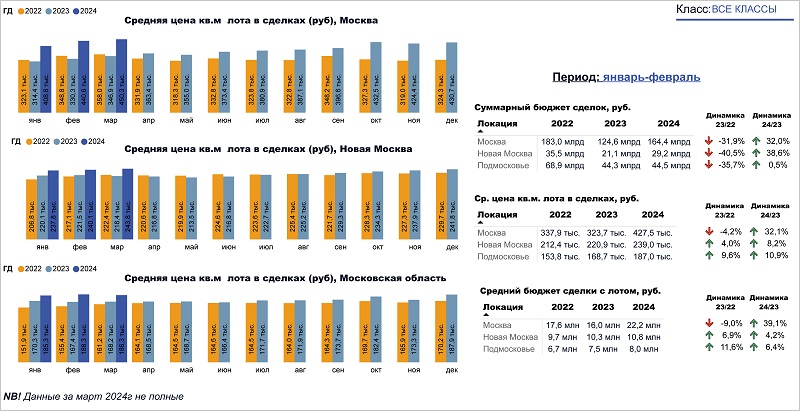

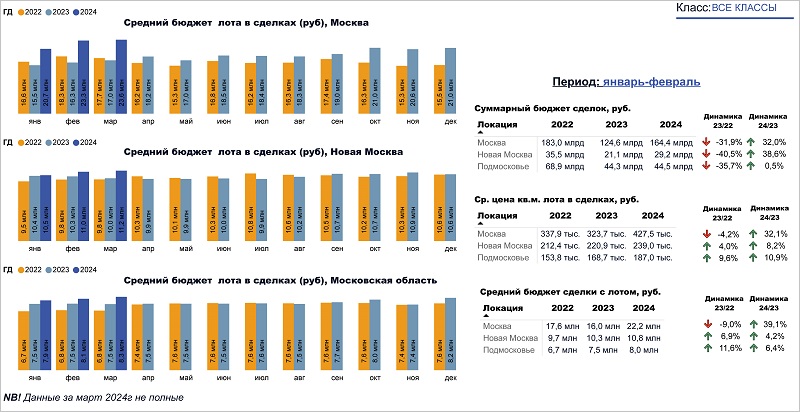

Динамика ценообразования лотов в сделках, 2022 — 2024 годы

Источник: bnMAP.pro

В марте цена 1 кв. м в Белокаменной увеличилась на 2,2%, до 450,3 тыс. руб., Новой Москве — на 1,5%, до 243,8 тыс. руб., а в Подмосковье она снизилась на 1,1%, до 186,3 тыс. руб.

Динамика ценообразования лотов в сделках, 2022 — 2024 годы

Источник: bnMAP.pro

Средний бюджет лота вырос во всех локациях: в «старой» Москве — на 1,3%, до 23,6 млн руб., в Новой — на 1,8%, до 11,2 млн руб., в Московской области — на 2,5%, до 8,3 млн руб.

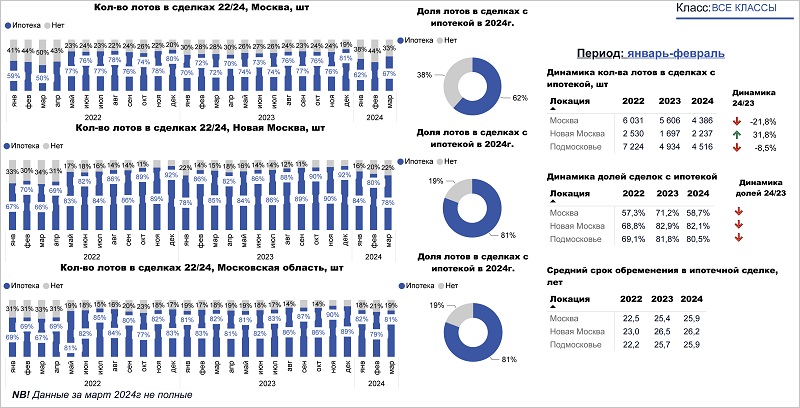

Динамика количества лотов в сделках с ипотекой, 2022 — 2024 годы

Источник: bnMAP.pro

В феврале, отметили эксперты, число лотов в сделках с ипотекой в столице в старых границах за год снизилось на 21,8%, в Московской области — на 8,5%, а в ТиНАО оно увеличилось на 31,8%.

В марте тенденция обратная: в первых двух локациях — рост до 67% (+11 п. п) и 81% (+2 п. п) соответственно, в ТиНАО — снижение на 2 п. п., до 78%.

Структура проектов-лидеров по количеству лотов в сделках с ипотекой, 2024 год

Источник: bnMAP.pro

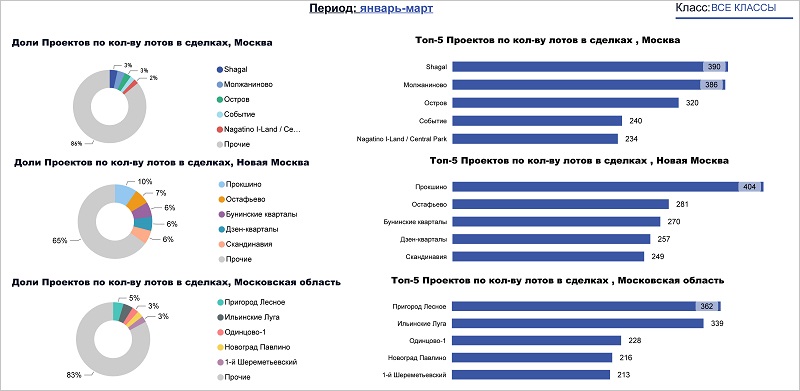

Авторы отчета также определили проекты-лидеры: в «старой» столице это ЖК Shagal, в Новой Москве — ЖК Прокшино, в Московской области — ЖК Пригород Лесное.

С подробным отчетом специалистов bnMAP.pro можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в марте продажи квартир и апартаментов в Московском регионе выросли на 48%

Эксперты: в марте на рынке новостроек Москвы выросли все показатели, кроме предложения

Эксперты: новостройки комфорт-класса в Москве дорожают

Эксперты: спрос на большие квартиры элит-класса в Москве за два года удвоился

Эксперты: за год студии комфорт-класса в Москве подорожали на четверть

Росреестр: в феврале в Москве зарегистрировано 51% ДДУ с привлечением кредитных средств

Эксперты отмечают замедление спроса на московские новостройки в феврале

Росреестр: продажи жилья в новостройках Москвы за два первых месяца 2024 года упали почти на 10%

Москва остается лидером среди российских регионов по объему выдач льготной ипотеки

Эксперты: спрос на московские новостройки упал, но не по всему рынку, а у конкретных застройщиков