Эксперты: в начале 2024 года почти на 10% увеличился выпуск продукции стройиндустрии и профильного машиностроения

Ассоциация «Объединение генеральных подрядчиков в строительстве» (ОГПС) подготовила отчет по производству основных видов стройматериалов, изделий и конструкций за январь — февраль 2024 года и любезно ознакомила с результатами своего исследования портал ЕРЗ.РФ.

Фото: © Дмитрий Калиновский / Фотобанк Лори

По данным Росстата (таблица ниже), за первые два месяца 2024-го показатели в годовом измерении выросли (от 101,5% до 145,8%) по 18 из 26 видов продукции (зеленая зона).

Выпуск основных видов строительных материалов, изделий и конструкций за январь — февраль 2024 года

|

Основные виды строительных материалов, изделий и конструкций

|

2024

|

% |

1. |

Портландцемент, цемент глиноземистый, цемент шлаковый и аналогичные цементы, млн т

|

6,2

|

106,2

|

| 2. |

Блоки стеновые силикатные, млн усл. кирпичей

|

771

|

145,8

|

| 3. |

Материалы рулонные кровельные и гидроизоляционные, млн кв. м

|

58,4

|

136,7

|

| 4. |

Стекло листовое термически полированное и с матовой или полированной поверхностью, млн кв. м

|

28,6

|

134,4

|

| 5. |

Плиты древесноволокнистые, млн усл. кв. м

|

124,5

|

134,2

|

| 6. |

Плитки керамические глазурованные для внутренней облицовки стен, млн кв. м

|

8,4

|

126,5

|

| 7. |

Дома деревянные заводского изготовления, тыс. кв. м общей площади

|

29,9

|

122,8

|

| 8. |

Фанера, тыс. куб. м

|

546

|

121,4

|

| 9. |

Обои, млн усл. кусков

|

25,0

|

119,1

|

| 10. |

Плитки керамические для полов, млн кв. м

|

16,3

|

116,2

|

| 11. |

Кирпич строительный (включая камни) из цемента, бетона или искусственного камня, млн усл. кирпичей

|

297

|

115,1

|

| 12. |

Плиты древесностружечные, тыс. усл. куб. м

|

1851

|

111,9

|

| 13. |

Плиты из цемента, бетона, искусственного камня, млн кв. м

|

2,6

|

106,6

|

| 14. |

Блоки и прочие изделия сборные строительные, млн куб. м

|

3,8

|

106,4

|

| 15. |

Бетон готовый к заливке (товарный бетон), млн куб. м

|

6,4

|

105,5

|

| 16. |

Двери и их коробки деревянные, млн кв. м

|

3,1

|

105,0

|

| 17. |

Кирпич керамический неогнеупорный строительный, млн усл. кирпичей

|

744

|

102,7

|

| 18. |

Окна и их коробки деревянные, тыс. кв. м

|

39,8

|

101,5

|

| 19. |

Изделия санитарно-технические из керамики, млн шт.

|

2,0

|

99,6

|

| 20. |

Гранит, песчаник и прочий камень, млн т

|

12,3

|

99,0

|

| 21. |

Плитки керамические фасадные и ковры из них, тыс. кв. м

|

1462

|

98,2

|

| 22. |

Пески природные, млн куб. м

|

26,6

|

95,3

|

| 23. |

Паркет щитовой в сборе, млн кв. м

|

1,6

|

93,3

|

| 24. |

Гранулы, крошка и порошок; галька, гравий, млн куб. м

|

37,9

|

93,2 |

| 25. |

Материалы и изделия минеральные, теплоизоляционные, млн куб. м

|

5,2

|

91,4

|

| 26. |

Стекло листовое литое, прокатное, тянутое или выдувное, но не обработанное другим способом, млн кв. м

|

4,5

|

69,7

|

|

|

||

|

Лифты, тыс. шт.

|

4,0

|

141,0

|

|

Экскаваторы, шт.

|

215

|

150,4

|

Близки к прошлогодним (менее 100%, но более 90%) показатели по семи видам продукции (синяя зона).

Объемы выпуска существенно снизились (менее 80%) только в производстве «стекла листового литого, прокатного, тянутого или выдувного, но не обработанного другим способом» (красная зона).

А вот выпуск цемента увеличился на 6,2% до 6,2 млн тонн.

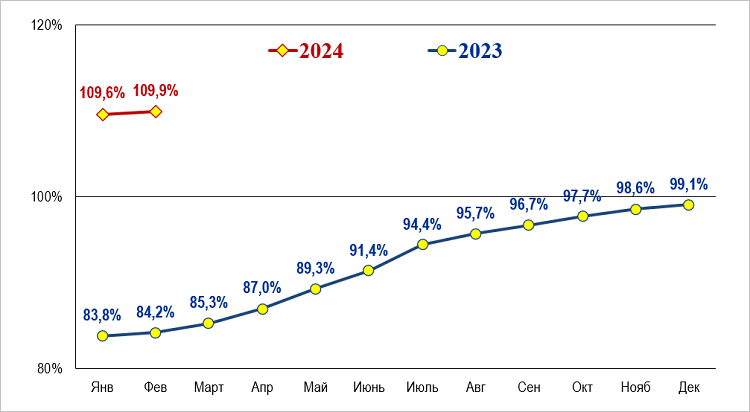

Средний уровень выпуска основных видов строительных материалов, изделий и конструкций

Источник: ОГПС

Аналитики ОГПС с удовлетворением отметили, что средний уровень производства 26 основных видов стройматериалов, изделий и конструкций за рассматриваемый период заметно (на 9,9%) выше прошлогоднего (в январе было 9,6%), в то время как весь 2023-й этот показатель находился только в отрицательной зоне

Они также обратили внимание на рост «деревянной составляющей»:

Плиты древесноволокнистые |

134,2% |

Дома деревянные заводского изготовления |

122,8% |

Фанера |

121,4% |

Плиты древесностружечные |

111,9% |

Двери и их коробки деревянные |

105,0% |

Окна и их коробки деревянные |

101,5% |

Источник: Росстат

Если говорить о продукции профильного машиностроения, то в январе — феврале по сравнению с прошлым годом были существенно превышены показатели по выпуску лифтов (141,0%) и экскаваторов (150,4%).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Крупнейший мировой производитель кирпича ушел из России

Эксперты: в январе — феврале 2024 года объем потребления цемента вырос на 9,9%

С 15 апреля будет запущен эксперимент по добровольной маркировке стройматериалов

Эксперты: производители стройматериалов из-за проблем с импортом не успевают за строительством

Эксперты: в новом году стройиндустрия сменила тренд с «минуса» на «плюс»

Эксперты отметили резкий рост себестоимости строительства жилой и коммерческой недвижимости

В 2023 году объем производства цемента в России вырос на 3,6%, до 63 млн тонн

Весь прошлый год стройиндустрия догоняла показатели 2022-го, и ей это почти удалось

Эксперты: у российского цемента высокий экспортный потенциал