Эксперты: в октябре рынок ипотечного кредитования поддержал спрос на вторичное жилье

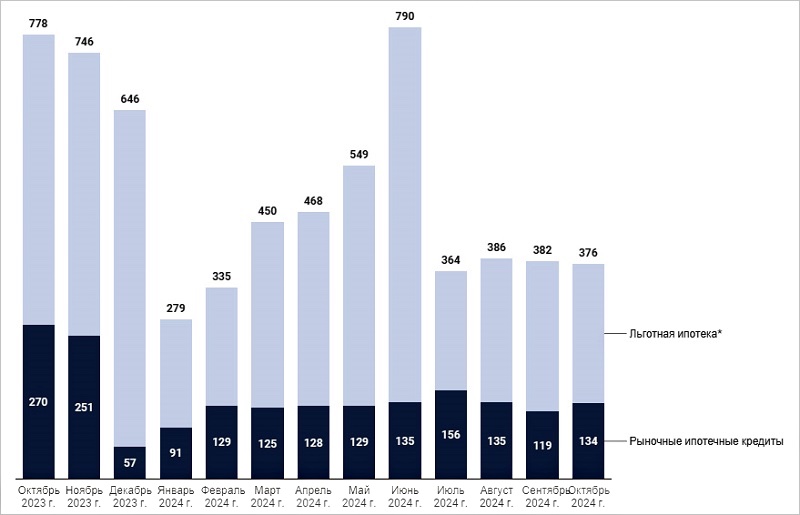

По оценкам компании Frank RG, в октябре 2024 года выдача ипотечных кредитов сохранилась на уровне июля — сентября. Банки предоставили 86,6 тыс. займов (+1% за месяц) на сумму 375,5 млрд руб. (-2%).

Фото: frankrg.com

По рыночным программам было выдано 49,9 тыс. ипотек (+26% к сентябрю) на 133,4 млрд руб. (+12%).

Объем выданных ипотечных кредитов, млрд руб.

Источники: Frank RG, данные банков

По госпрограммам заемщики получили 36,7 тыс. кредитов (-20%) на 242,1 млрд руб. (-8%).

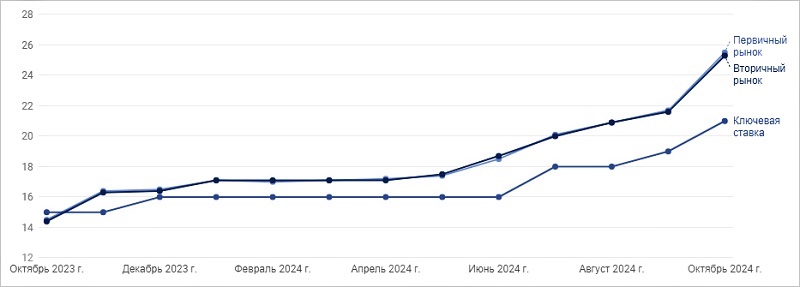

Средневзвешенные ставки по ипотечным кредитам ТОП-20 крупнейших банков, %

Источники: Frank RG, данные банков

Весь октябрь средневзвешенные ставки по рыночным ипотечным программам продолжали расти, увеличившись к концу месяца до 25% — 26%.

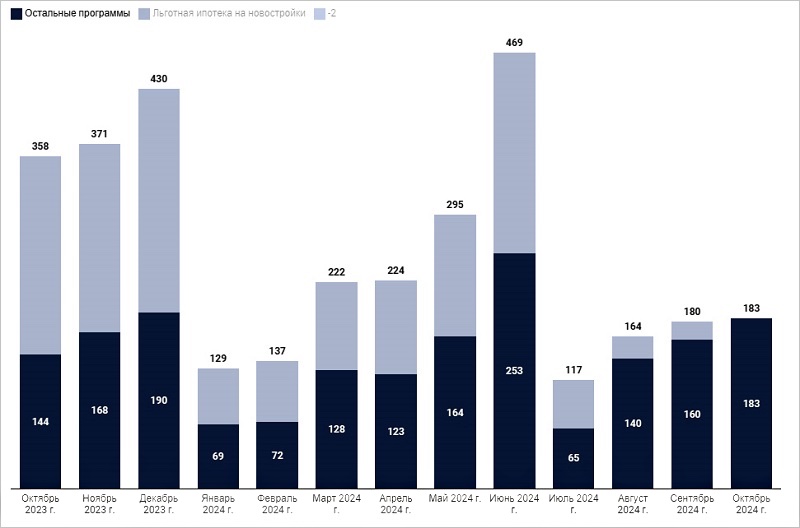

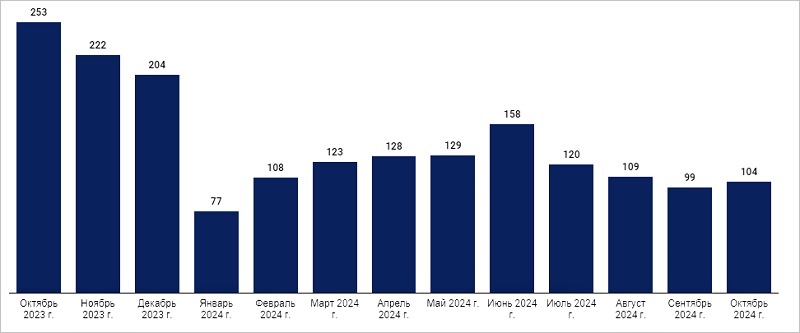

Объем выданных ипотечных кредитов на новостройки, млрд руб.

Источники: Frank RG, данные банков

На приобретение квартир в новостройках было выдано 28,7 тыс. займов (-3% за месяц) на сумму 183,2 млрд руб. (+1%).

Объем выданных ипотечных кредитов на готовое жилье, млрд руб.

Источники: Frank RG, данные банков

Для покупки вторичного жилья банки предоставили 35 тыс. кредитов (+10% к сентябрю) на 103,8 млрд руб. (+5%).

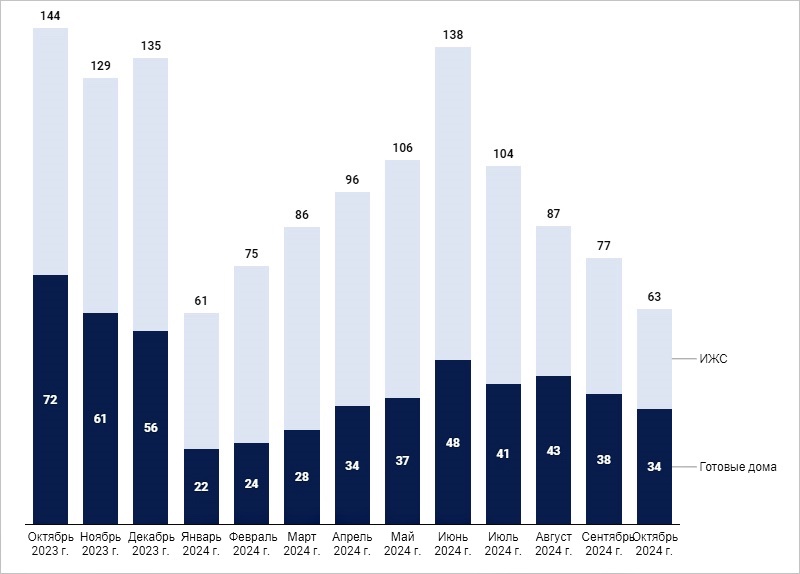

Объем выданных ипотечных кредитов на жилые дома и ИЖС, млрд руб.

Источники: Frank RG, данные банков

По программам на ИЖС, земельные участки и жилые дома выдано 10,8 тыс. ипотек (-14%) на 62,5 млрд руб. (-19%).

Структура портфеля ипотечных кредитов крупнейших банков на 1 ноября 2024 года, %

Источники: Frank RG, данные банков

Согласно данным аналитиков, объем ипотечного портфеля (с учетом секьюритизации) на 01.11.2024 составил 21,1 трлн руб., увеличившись за год на 15%.

Фото: frankrg.com

Комментируя результаты исследования, старший проектный лидер Frank RG Ольга Филиппова (на фото) отметила, что сокращение выдач по льготным программам связано с исчерпанием в ряде банков лимитов по «Семейной» и IT-ипотекам.

При этом относительную стабильность на рынке, по ее словам, поддерживала «вторичка», где стоимость жилья ниже.

С полным отчетом экспертов можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Сбер вновь исчерпал лимиты по «Семейной ипотеке»: мнения экспертов

Эксперты отметили увеличение доли ипотеки на строящиеся частные дома

Эксперт: доступность жилья в России вернулась на уровень 2014 года

Эксперты: ипотечные кредиты, которые берут граждане, становятся меньше и по сумме, и по срокам

Эксперты: доля льготных программ в Сбере в октябре снизилась до 37%

Эксперты: покупка жилья в России становится роскошью

Эксперт: в октябре выдачи ипотеки продолжали падать, и прежде всего за счет рынка новостроек

Эксперты: в сентябре выдачи льготной ипотеки сократились на 70%

Количество выданных в России ипотечных кредитов в российских регионах упало на 53%

Эксперты составили рейтинг регионов по количеству ипотечных сделок на рынке ИЖС