Эксперты: в октябре спрос на рынке жилья сдвинулся с новостроек на «вторичку»

Такую тенденцию зафиксировали специалисты профильного сервиса ДомКлик Сбербанка, проанализировавшие сделки ИЖК, проведенные крупнейшим ипотечным банком страны в прошлом месяце в ряде субъектов РФ.

Фото: www.novostivoronezha.ru

Согласно обнародованным данным, по итогам октября в целом по стране число выдач ипотечных кредитов сократилось на 2,4%.

Введение частичной мобилизации в конце сентября повлекло снижение спроса на ипотеку примерно на 10% в первые две недели октября, однако к концу месяца ситуация в целом по стране вернулась к прежним значениям, уточняется в исследовании.

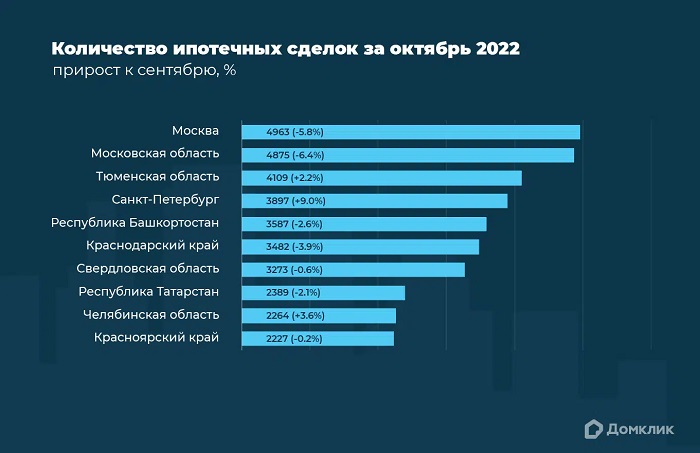

Источник: ДомКлик

При этом в крупных регионах и мегаполисах с населением от 4 млн человек спрос на ипотеку в первой половине октября уменьшился не более чем на 7%.

А в менее населенных субъектах РФ (Республика Саха, Калмыкия, Читинская область), как видно из диаграммы выше, спрос относительно сентября снизился на 16—20%.

Фото: www.ksonline.ru

«Большая устойчивость ипотечного рынка в крупных российских городах объясняется эффектом "наплыва" выгодных предложений, что позволяет поддерживать покупательский интерес», — так данную особенность рынка прокомментировала руководитель Аналитического центра ДомКлик Мария Ромчанова (на фото).

Фото: www.gazetaingush.ru

Среди других тенденций, выявленных аналитиками ДомКлик:

• существенное перетекание спроса с рынка новостроек на рынок вторичного жилья: доля ипотечных сделок в первом случае за месяц сократилась на 3 процентных пункта, а во втором — напротив, увеличилась на 3,4 п.п. (см. диаграмму 2 выше);

• cнижение доли сделок по госпрограммам льготной ипотеки (зафиксировано в большинстве крупнейших субъектах РФ).

Фото: www.baboo.ge

Указанные тренды аналитики ДомКлик объясняют двумя причинами:

1) число желающих продать квартиру на вторичном рынке в октябре намного превысило количество тех, кто готов ее купить: продавцы активнее шли на уступки в пользу высокой скорости сделки.

2) снизилась инвестиционная привлекательности новостроек на фоне оттока значительной части состоятельного населения из крупных регионов в связи с объявленной властями мобилизацией.

Фото: www.oooipkit.ru

Другие публикации по теме:

Эксперты: в октябре в общем объеме ИЖК снизилась доля сделок по госпрограммам льготного кредитования

ДомКлик: среднесуточное количество заявок на ипотеку демонстрирует волатильность

Эксперты ДОМ.РФ: общий объем выдачи ипотеки по итогам трех кварталов снизился на 21%

Клиенты Сбера могут снизить ставку, перейдя с «Господдержки» на «Семейную ипотеку»

Сбербанк вновь принимает заявки по льготным кредитам в рамках «Сельской ипотеки»