Эксперты: витрина столичных новостроек стандарт- и комфорт-классов сократилась на 9,6%

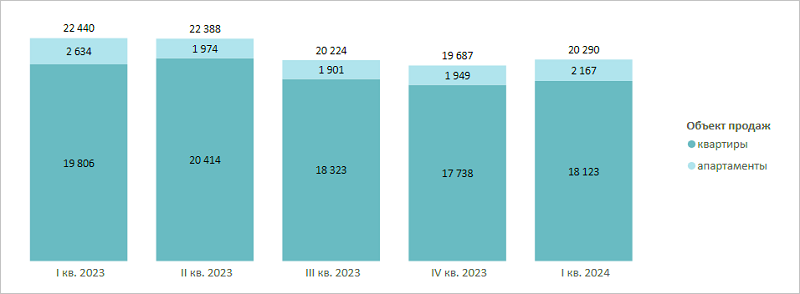

Специалисты компании Метриум проанализировали основные показатели I квартала в новостройках массового сегмента Москвы в старых границах. Здесь в реализации находилось 97 проектов с 20,3 тыс. лотов (18,1 тыс. из них — это квартиры, 2,2 тыс. — апартаменты). Объем предложения за квартал вырос на 3%, однако год к году сократился на 9,6%, сообщила пресс-служба компании.

Динамика объема предложения на первичном рынке массового сегмента по кварталам, шт.

Источник: Метриум

По объему предложения лидирует ЮВАО (4,6 тыс. лотов, +21% за квартал).

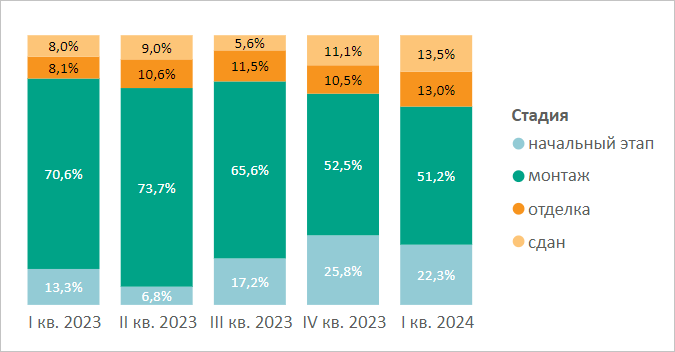

Аналитики отметили, что больше всего предложений новостроек массового сегмента находится на этапе монтажа этажей (51,2%, -1,3 п. п.).

Сокращение доли предложений за квартал зафиксировано на начальном этапе строительства (22,3%, -3,5 п. п.), а в сданных корпусах и на этапе отделки доля предложений выросла на 13,5% (+2,4 п. п.) и 13% (2,5 п. п.) соответственно.

Структура предложения массового сегмента по стадии строительной готовности,

количество лотов

Источник: Метриум

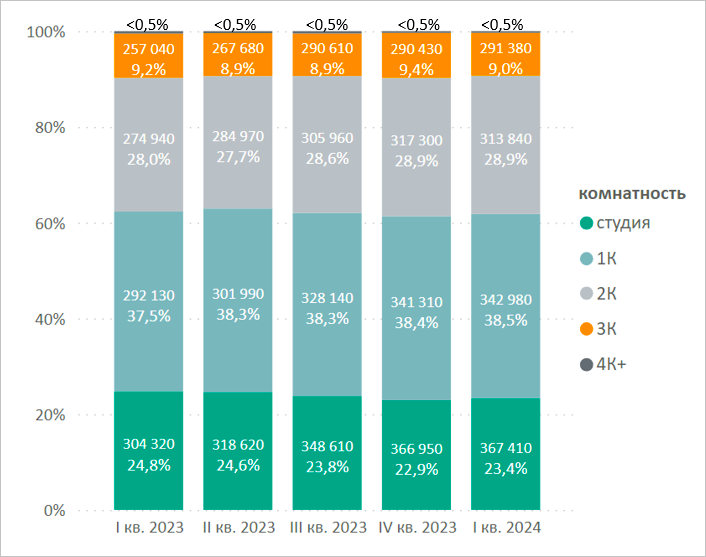

Объем предложения квартир и апартаментов по комнатности, согласно данным экспертов, практически не изменился: студии значительно выросли в цене 1 кв. м по сравнению с I кварталом 2023 года (+20,7% за год, +0,1% за квартал).

Структура предложения квартир и апартаментов массового сегмента по комнатности,

количество лотов, средневзвешенная цена предложения, руб.

Источник: Метриум

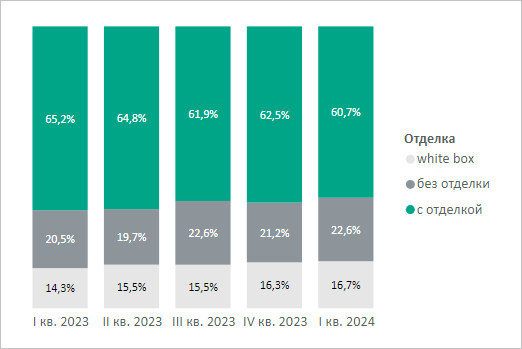

Рост доли предложения квартир и апартаментов в формате white box (+0,4 п. п. за квартал) и без отделки (+1,4 п. п. за квартал) отмечен в марте 2024 года, а доля предложения с отделкой сократилась на 1,8 п. п.

Структура предложения по типу отделки, количество лотов

Источник: Метриум

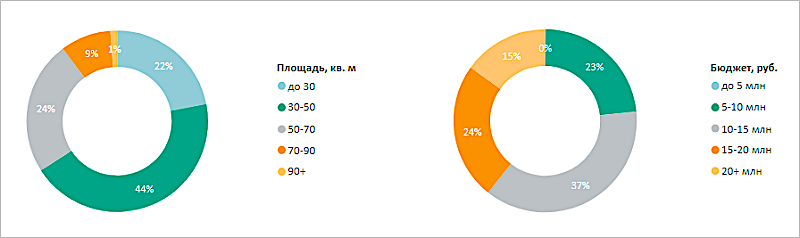

44% предложения составляет жилье площадью от 30 кв. м до 50 кв. м. Подавляющее большинство лотов экспонируется в ценовом диапазоне от 10 млн руб. до 15 млн руб.

Распределение предложений на первичном рынке недвижимости массового сегмента по площадям и бюджетам, количество лотов

Источник: Метриум

Согласно подсчетам экспертов, в I квартале 2024 года средневзвешенная цена 1 кв. м квартир и апартаментов равнялась 326 103 руб. за 1 кв. м (+2,4% за месяц, без изменений за квартал, +16% за год).

Несмотря на рост доли предложения готовых лотов и лотов в корпусах на этапе отделки, аналитики заметили, что цена квартир за этот период не изменилась. Они связывают это с коррекцией после стремительного роста на фоне повышенной активности со стороны покупателей в ожидании увеличения ключевой ставки.

В марте тем не менее средняя цена 1 кв. м несколько прибавила — 1,3% к январю и 2,4% к февралю.

Средневзвешенная цена предложения массового сегмента по кварталам, руб. за кв. м

Источник: Метриум

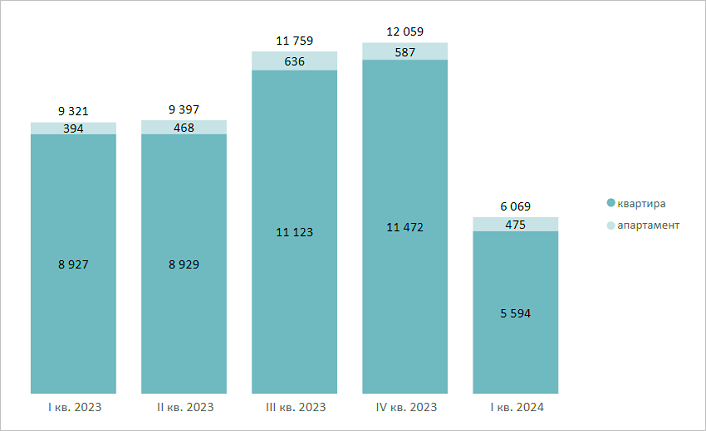

Количество сделок по ДДУ в массовом сегменте, по данным Метриум, за I кв. 2024 года резко просело — на 50% за квартал и на 35% за год, до 6,1 тыс. сделок.

Но март по сравнению с февралем прибавил 62%, до 2,7 тыс. ДДУ.

Количество сделок по ДДУ на первичном рынке массового сегмента по месяцам, шт.

Источник: Метриум

Тенденция сокращения наблюдалась в январе и феврале и в отношении доли ипотеки, тогда как в марте доля ипотечных сделок выросла по сравнению с февралем на 8 п. п. и составила 74%.

Больше всего сделок в столице за I квартал было заключено в ЮВАО (20%, -1 п. п.). Второе место занял САО (18%, -2 п. п.). На третьем — ВАО (15%, +7 п. п.).

Всего по итогам I квартала 2024 года на рынке недвижимости массового сегмента было зарегистрировано 6 069 ДДУ. Январь и февраль демонстрировали низкий уровень спроса: 1 744 и 1 650 сделок соответственно. В марте количество зарегистрированных сделок выросло до 2 675 ДДУ.

Фото предоставлено пресс-службой компании Метриум

Управляющий директор компании Метриум Руслан Сырцов (на фото) объяснил низкий спрос января — февраля и его восстановление в марте фактором сезонности. Другим фактором, приведшим, по его мнению, к низким объемам продаж в первые месяцы 2024 года (январь — февраль), стало то, что многие покупатели поспешили совершить сделку до повышения ключевой ставки и ужесточения условий по ипотеке.

«Причиной роста спроса в марте может выступать раскрытие банковских депозитов к этому времени, — считает эксперт, — так как в июле — августе с первым повышением ключевой ставки до 8,5% выросла доля краткосрочных депозитов по вкладам».

Руслан Сырцов также отметил охлаждение цен и использование застройщиками новых акций и программ для привлечения клиентов на фоне пониженного спроса и ужесточения условий по ипотеке.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты ожидают рекорда по выдаче ипотеки перед завершением льгот

Эльвира Набиуллина: Рост цен на жилье опережает доходы граждан

Эксперты ожидают падения цен на жилье в Подмосковье

Эксперты: вывод новых проектов на московский рынок в I квартале сократился на треть

Эксперты: рост стоимости квартир на первичном рынке замедлился

Эксперты: девелоперы сокращают вывод на рынок новых проектов

Эксперты фиксируют стагнацию на рынке новостроек

Эксперты: выдача ипотеки в I квартале 2024 года превзошла прогнозы

Эксперты: в марте продажи квартир и апартаментов в Московском регионе выросли на 48%

Количество ипотечных сделок с новостройками за месяц снизилось на 8% (графики)

Эксперты: количество заявок на ипотеку с октября прошлого года упало почти на треть

Эксперты: в марте на рынке новостроек Москвы выросли все показатели, кроме предложения