Эксперты: впервые в истории дольщики за год заключили с застройщиками более 100 тыс. ДДУ

Специалисты Метриум проанализировали статистику Росреестра Москвы и пришли к выводу об увеличении спроса на жилье в столице примерно на треть.

Фото: © Игорь Низов/Фотобанк Лори

В 2023 году в Управлении Росреестра по Москве зарегистрировали 115,6 тыс. договоров участия в долевом строительстве жилья (ДДУ), что на +36% превысило результат 2022 года (85,0 тыс. ДДУ).

Для сравнения: в 2021 году было заключено 98,8 тыс. ДДУ, в 2020-м — 82,8 тыс., в 2019-м — 81,6 тыс. договоров.

Только в декабре зарегистрировано 13,1 тыс. ДДУ(+20% к ноябрю и +46% к декабрю 2022 года).

Фото: osnova.group

Акционер, управляющий партнер ГК ОСНОВА Олег Колченко (на фото) отметил, что активизация дольщиков в конце года произошла на фоне ужесточения условий льготного кредитования, ожидания роста цен и неопределенности по поводу дальнейшей судьбы субсидированной ипотеки.

«По этой причине многие постарались закрыть сделку в декабре на прежних условиях кредитования, одобренных банками, — аргументировал он и добавил: — В январе после праздников мы продолжаем наблюдать высокую активность клиентов, которые хотят заключить сделку с застройщиками на льготных условиях».

Колченко напомнил, что ипотечные ставки на покупку вторичного жилья стали чрезмерными для многих клиентов, которые переключились на рынок новостроек.

Источник: Метриум по данным Росреестра Москвы

Как отмечал портал ЕРЗ.РФ, количество ипотечных сделок в 2023 году в Москве также стало рекордным: 136,2 тыс. кредитов (+26% к результату 2022 года — 108,4 тыс. сделок, в 2021 году — 127,6 тыс., в 2020-м — 104,2 тыс., в 2019-м — 90,0 тыс. сделок).

Тем не менее, по наблюдениям аналитиков Метриум, с августа 2023-го выдача ипотеки сокращалась, а в декабре заемщикам выдали менее 10 тыс. кредитов — 9,7 тыс. (-4% к ноябрю и -12% к декабрю 2022-го).

Фото предоставлено пресс-службой компании Метриум

Директор департамента продаж жилой недвижимости ГК Сумма элементов Светлана Бардина (на фото) полагает, что активность заемщиков ипотеки будет снижаться.

«Потенциальные покупатели вторичных квартир будут постепенно переходить к застройщикам, и это связано не только с ипотекой, — пояснила она и продолжила: — Вторичный жилой фонд устаревает в физическом и моральном отношении. Клиенты, не зависящие от ипотеки, предпочитают вкладываться в проекты современных зданий, так как это еще служит для них хорошей инвестицией».

Источник: Метриум по данным Росреестра Москвы

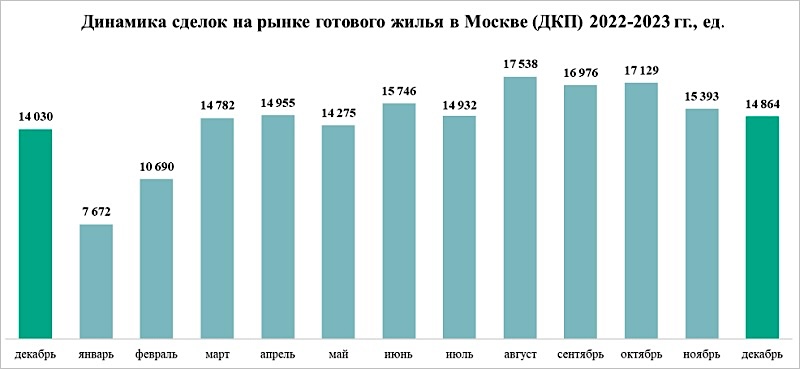

На рынке готового жилья (квартиры от частных владельцев и готовые новостройки от девелоперов) в 2023 году число сделок также стало рекордным.

Росреестр зарегистрировал 175,0 тыс. договоров купли-продажи (ДКП), что на 32% больше, чем в 2022 году, когда покупатели готовых квартир заключили более 132,6 тыс. сделок. В 2021 году в сегменте готового жилья было зарегистрировано 170,9 тыс. сделок, в 2020-м — 149,0 тыс., в 2019-м — 145,6 тыс.

Фото предоставлено пресс-службой компании Метриум

Коммерческий директор Optima Development Дмитрий Голев (на фото) считает, что многие клиенты настороженно относятся к вторичному жилью по причине его высокой амортизации и морального износа.

«В то же время покупатели часто стремятся приобрести жилье под ключ для немедленного заселения», — добавил он и предположил, что оптимальным вариантом становятся готовые новостройки с чистовой отделкой или white box.

«Их доля на московском рынке невелика, но это очень востребованный продукт — уточнил топ-менеджер. — К его преимуществам относится в том числе возможность использования беспроцентной рассрочки, что особенно важно в условиях высоких ипотечных ставок».

Источник: Метриум по данным Росреестра Москвы

В этом сегменте рынка, по данным аналитиков, активность клиентов тоже снижалась с октября: в декабре было заключено 14,9 тыс. договоров купли-продажи (-3% к ноябрю, однако +6% к декабрю 2022-го).

«Несмотря на рекордные результаты 2023 года, динамика сделок второго полугодия уже указывает на то, что в 2024 году нас ожидает замедление рынка», — подытожил управляющий директор компании Метриум Руслан Сырцов (на фото).

Фото предоставлено пресс-службой компании Метриум

Эксперт убежден, что льготная ипотека как «основной драйвер развития рынка последних трех лет перестанет оказывать решающее влияние на отрасль».

Он прогнозирует сокращение числа сделок, особенно в сегментах рынка с доступным жильем, а застройщики будут заинтересованы в привлечении клиентов, которые не зависят от кредитов.

Фото: © Елена Коромыслова / Фотобанк Лори

«То есть наиболее активными станут сегменты жилья бизнес- и премиум-класса, — резюмировал Руслан Сырцов. — В целом конкуренция за покупателей обострится, и среди прочего она может выразиться в дисконтном ралли».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: что повлияло на рекордный рост числа ипотечных сделок в Москве

Эксперты: в 2023 году количество сделок по ДДУ в новостройках бизнес-класса выросло на 84%

Эксперты: ипотека в новых условиях становится неподъемной для граждан и невыгодной для банков

Росреестр: в 2023 году в Москве зафиксирован рекордный за 15 лет показатель ипотечных сделок

Эксперты: жилье в новостройках Москвы в 2023 году подорожало на 20,9%

Росреестр: 2023 год стал рекордным по числу принятых онлайн-заявлений

Московский регион: последний месяц ажиотажного ипотечного года

За 15 лет столичный Росреестр зарегистрировал более 950 тыс. сделок на рынке новостроек

Росреестр: за год число сделок с новостройками в столице выросло вдвое

Эксперты: уходящий год запомнится рекордными объемами продаж на фоне ограничительных мер

Эксперты: продажи новостроек, цены и выручка падают, доля ипотеки — растет