Эксперты ВШЭ: Рискоустойчивость строительства в условиях второй войны пандемии не покидает неблагоприятную зону

К такому выводу на основе опроса руководителей около 6 тыс. строительных компаний пришли специалисты Центра конъюнктурных исследований Института статистических исследований и экономики знаний Национального исследовательского университета «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ).

Фото: www.юкщит.рф

Вывод сделан на основе очередного информационного обзора, любезно предоставленного порталу ЕРЗ.РФ и характеризующего динамику уровня Индекса рискоустойчивости (ИРУ) для ключевых сегментов российской экономики, включая строительство, в IV квартале 2020 года.

В реальном масштабе времени ИРУ отражает совокупные предпринимательские оценки факторов, лимитирующих деловую активность и обусловленных наиболее значимыми социоэкономическими эффектами текущих рисков и вызовов, показывает секторальные реакции на возникающие шоки.

Фото: www.кредит.рф

Такие факторы транслируют различные аспекты кризисной динамики, включающие в том числе влияние спроса, налогообложения, финансовой ситуации, дефицита трудовых и материальных ресурсов, а также внутренней и внешней неопределенности, с которой сталкиваются предприятия.

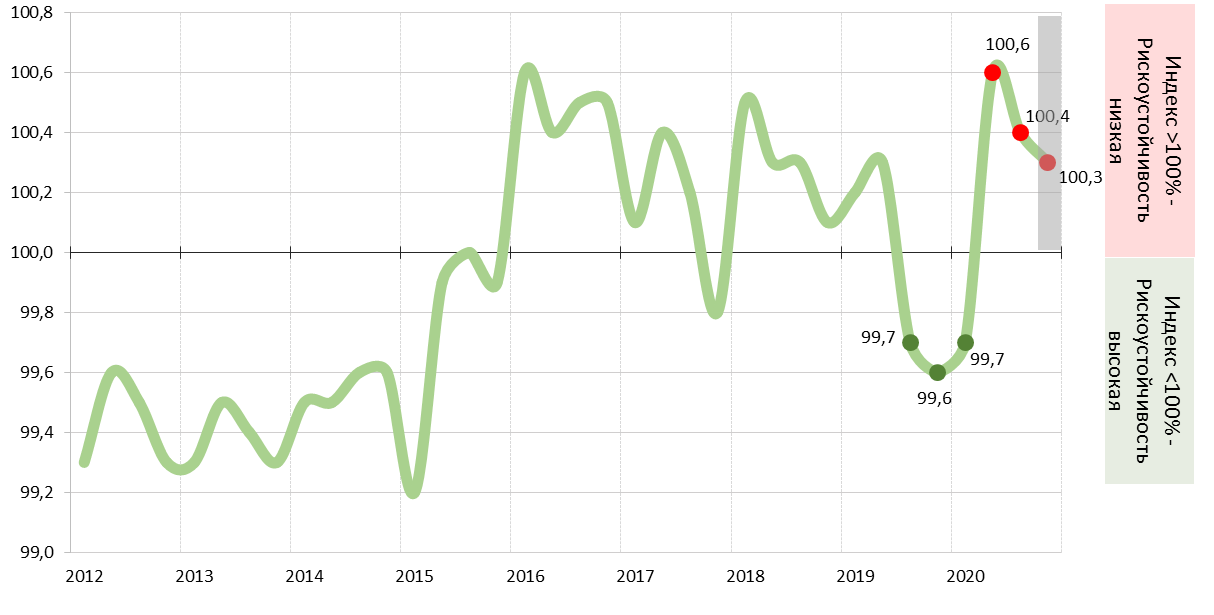

Значение Индекса 100% выражает «нейтральный» уровень рискоустойчивости, в то время как значения выше 100% и ниже 100% — соответственно, снижение и повышение ее динамики в течение месяца и квартала.

Для расчета использовались результаты ежемесячных опросов около 6 тыс. российских строительных предприятий и организаций, в мониторинговом режиме проводимых Росстатом.

Индекс рискоустойчивости — строительство (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Комментарий директора Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ Георгия Остапковича (на фото):

«Исследование показало, что сопротивляемость строительства к составляющим пандемической конъюнктуры оказалась одной из самых слабых среди базовых отраслей, обусловив по итогам года его сохранение в области низкой рискоустойчивости. В IV квартале ИРУ улучшил предшествующий скромный результат только на 1 п.п. до 100,3%, продолжая оставаться в неблагоприятной зоне», — отметил эксперт.

Фото: www.realty.interfax.ru

По его словам, стабилизационная динамика в целом по 2020 году характеризовалась низкой интенсивностью. «По отношению к критическому II кварталу, когда значение индекса одномоментно увеличилось с 99,7 до 100,6%, общая коррекция к предпандемическому уровню составила только 0,3 п.п.», — уточнил Остапкович.

Ранее эксперт прогнозировал, что полный выход строительной отрасли РФ на уровень 2019 года будет достигнут, в лучшем случае, не раньше второй половины 2022 года.

Фото: www.issek.hse.ru

Другие публикации по теме:

Рискоустойчивость строительной отрасли находится в неблагоприятной зоне

Несмотря на вторую волну пандемии COVID-19, стройки в России останавливать не будут