Эксперты ВШЭ: в III квартале рискоустойчивость в строительстве снизилось, но несущественно

К такому выводу пришли специалисты Центра конъюнктурных исследований Высшей школы экономики (ЦКИ ИСИЭЗ НИУ ВШЭ), анализируя рискоустойчивость организаций реального сектора российской экономики и сферы услуг по итогам III квартала 2021 года.

Фото: www.юкщит.рф

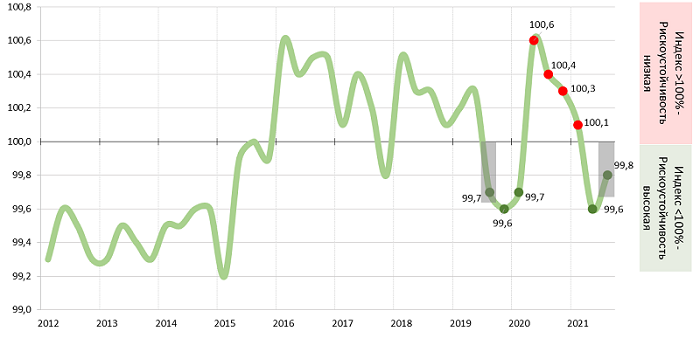

Для расчета отраслевого Индекса рискоустойчивости (ИРУ), отражающего совокупные предпринимательские оценки социоэкономических факторов, ограничивающих деловую активность, использовались данные Росстата и результаты ежеквартальных опросов руководителей около 6 тыс. строительных фирм.

Фото: www.sknvek.ru

Значение ИРУ в 100% выражает «нейтральный» уровень рискоустойчивости, в то время как значения выше 100% и ниже 100% —соответственно, позитивную и негативную динамику в течение месяца и квартала.

Индекс рискоустойчивости – строительство (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Согласно расчетам аналитиков ВШЭ, строительный сегмент в III квартале сохранил высокий уровень рискоустойчивости, однако впервые за весь посткризисный период характеризовался переходом к замедлению набранных темпов.

Это выразилось в том, что по итогам III квартала ИРУ для строительства, как видно из графика, снизился на 0,2 п.п. — до отметки 99,8%.

Фото: www.realty.interfax.ru

Тем, не менее, по словам директора ЦКИ ИСИЭЗ НИУ ВШЭ Георгия Остапковича (на фото), несмотря возникшую дестабилизацию позитивной динамики Индекса, инерционность укрепления стрессоустойчивости оказалась достаточной для задержания ИРУ в лучшем диапазоне значений, начиная с 2016 года.

Фото: www.issek.hse.ru

Другие публикации по теме:

Эксперты ВШЭ: рискоустойчивость в строительстве вернулась на допандемийный уровень

Эксперты ВШЭ: деловая активность в строительной отрасли достигла пика за последние пять лет

Какие факторы ограничивали деятельность российских строителей в 2020 году: исследование ВШЭ

Строительная отрасль в период пандемии: обзор делового климата от экспертов ВШЭ

Рискоустойчивость строительной отрасли находится в неблагоприятной зоне