Эксперты: за год новостройки Новой Москвы подорожали на треть — почти до 180 тыс. руб. за 1 кв. м

Это обусловлено сокращающимся объемом предложения на фоне высокого спроса из-за дешевой ипотеки, считают аналитики Метриум.

Фото: www.metrium.ru

В I квартале этого года, по данным Метриум, на продажу были выставлены жилые помещения в 33 жилых комплексах Новой Москвы (ТиНАО), включая два новых комплекса и 11 новых корпусов (запущены в реализацию не раньше января).

Совокупный объем предложения составил 7 910 квартир общей площадью 412,8 тыс. кв. м. По сравнению с IV кварталом 2020 года объем предложения в локации сократился на 14,4% по количеству квартир и на 15,7% — по общей площади экспозиции.

По-прежнему основной объем предложения сосредоточен в Новомосковском административном округе (НАО) — 93,2%. Доля Троицкого административного округа (ТАО) составила всего 6,8%.

Источник: Метриум

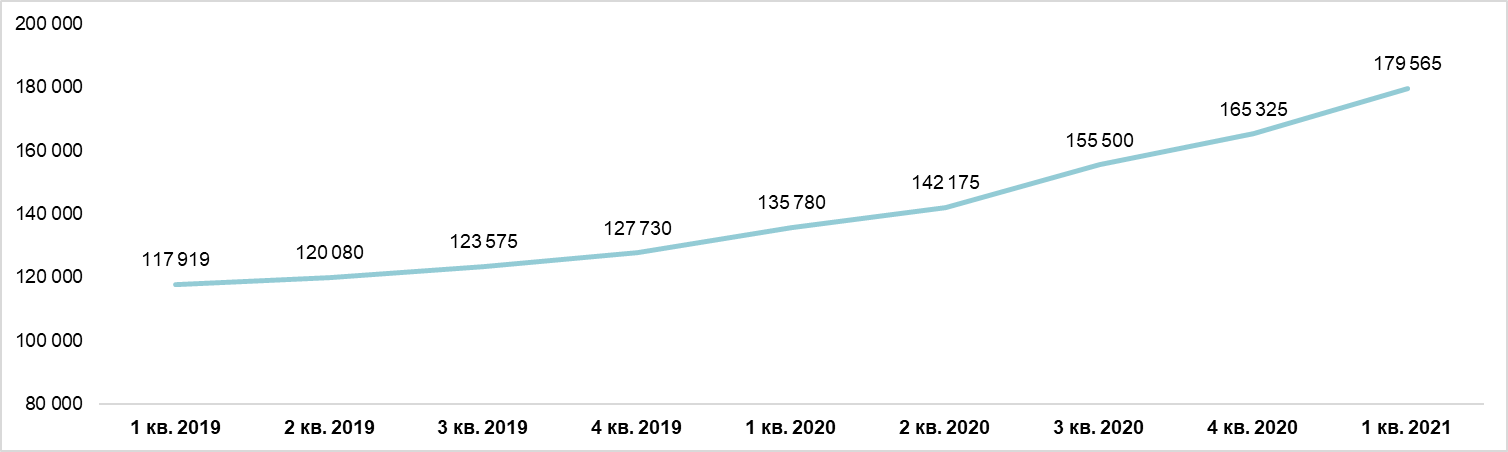

По подсчетам аналитиков Метриум, к концу I квартала 2021 года средневзвешенная цена (СВЦ) на рынке новостроек Новой Москвы составила 179, 57 тыс. руб. за 1 кв. м (+8,6% за квартал; +32,2% за год).

В НАО «квадрат» подорожал за квартал до 185,7 тыс. руб. (+7,9%). В ТАО — до 95, 45 тыс. руб. (+6,7%).

За квартал средний бюджет предложения на территории Новой Москвы увеличился до 9,4 млн руб. за квартиру (+7,0% за квартал; +31,3% за год).

Фото: www.netyerim.net

Аналитики Метриум отмечают продолжение следующих основных тенденций на рынке новостроек Новой Москвы, которые появились в конце 2020 года:

• высокий покупательский интерес приводит к вымыванию доступного предложения и формирует стимул дальнейшего роста цен в регионе, спрос начал перетекать из «старой» Москвы в «новую» из-за высоких цен в границах МКАД;

• низкая ставка ИЖК позволила многим приобрести недвижимость, однако в ответ на рост цены квадратного метра граждане стали покупать квартиры меньшей площади: средняя площадь приобретаемой квартиры в ТиНАО в феврале составила 48,2 кв. м (-2,4 м относительно февраля 2020 года).

Фото: www.frommillion.ru

По мнению управляющего партнера компании Метриум Марии Литинецкой (на фото), до середины этого года каких-либо значимых изменений на рынке новостроек ТиНАО ожидать не стоит, поскольку его еще будет поддерживать льготная ипотека.

«Основной вопрос состоит в том, насколько ажиотажным будет II квартал 2021 года [по спросу — Ред.], какую стратегию выберет покупатель или, если говорить точнее, какие альтернативы предпочтет и почему», — обусловила развитие ситуации в ближайшей перспективе Литинецкая.

Другие публикации по теме:

Эксперты: спрос на столичные новостройки за год вырос почти на треть

Столичная мэрия: новостройки Новой Москвы за год подорожали на треть

Эксперты: за год новостройки в Новой Москве подорожали на четверть

Эксперты: В ТиНАО за год в три раза выросло число новых проектов, выставленных на продажу