ГК Страна Девелопмент возглавила ТОП застройщиков в сфере КРТ по инициативе власти

Портал ЕРЗ.РФ на основе анализа данных ЕИСЖС подготовил ТОП застройщиков по объему строительства МКД с рамках реализации проектов комплексного развития территорий по инициативе власти.

Фото: © Александр Замараев / Фотобанк Лори

По состоянию на 1 марта 2024 года лидером рейтинга стала ГК Страна Девелопмент, которая с применением механизма КРТ по инициативе власти возводит 87,8 тыс. кв. м жилья в двух жилых комплексах (4 дома на 1 930 квартир).

Второе место по объему строительства в рамках КРТ по инициативе власти занимает специализированный застройщик Тренд-Групп (Московская область). Он строит два дома на 1 711 квартир совокупной жилой площадью 81,5 тыс. кв. м.

Замыкает тройку лидеров ГСК Красстрой (Красноярский край), которая в рамках КРТ возводит в регионе два дома на 774 квартиры общей жилой площадью 40,8 тыс. кв. м.

ТОП застройщиков по объему строительства МКД в рамках проектов КРТ по инициативе власти

Место на 01.03.24/ |

Застройщик / ЖК |

Регион |

кв. м |

% |

Домов |

Квартир |

1 (1) |

|

87 822 |

19,5% |

4 |

1 930 |

|

|

Тюменская область |

54 666 |

12,1% |

3 |

1 260 |

|

|

Тюменская область |

33 156 |

7,3% |

1 |

670 |

|

2 (new) |

|

81 470 |

18,0% |

2 |

1 711 |

|

|

Московская область |

81 470 |

18,0% |

2 |

1 711 |

|

3 (4) |

|

40 828 |

9,0% |

2 |

774 |

|

|

Красноярский край |

40 828 |

9,0% |

2 |

774 |

|

4 (2) |

|

37 847 |

8,4% |

1 |

895 |

|

|

Приморский край |

37 847 |

8,4% |

1 |

895 |

|

5 (3) |

|

34 854 |

7,7% |

2 |

668 |

|

|

Владимирская область |

34 854 |

7,7% |

2 |

668 |

|

6 (5) |

|

19 605 |

4,3% |

2 |

482 |

|

|

Хабаровский край |

19 605 |

4,3% |

2 |

482 |

|

7 (new) |

|

17 613 |

3,9% |

2 |

441 |

|

|

Астраханская область |

17 613 |

3,9% |

2 |

441 |

|

8 (new) |

|

17 444 |

3,9% |

1 |

292 |

|

|

Красноярский край |

17 444 |

3,9% |

1 |

292 |

|

9 (6) |

|

16 575 |

3,7% |

2 |

447 |

|

|

Свердловская область |

16 575 |

3,7% |

2 |

447 |

|

10 (new) |

|

14 599 |

3,2% |

2 |

346 |

|

|

Республика Адыгея (Адыгея) |

14 599 |

3,2% |

2 |

346 |

Источник: портал ЕРЗ.РФ

«Закономерно, что Страна Девелопмент заняла первую строчку среди лидеров по реализации проектов КРТ по инициативе власти в России, — отметил президент ГК Страна Девелопмент Александр Гайдуков (на фото ниже) и добавил: — Мы в числе первых приступили к реализации подобных проектов, давно и эффективно занимаемся расселением людей из аварийных и ветхих домов. На нашем счету тысячи семей, чья жизнь многократно улучшилась после переезда, а города получили новые современные жилые комплексы, рабочие места и импульс к дальнейшему развитию».

Фото предоставлено пресс-службой ГК Страна Девелопмент

Помимо вышеупомянутых лидеров рейтинга в ТОП-10 также вошли ГК Самолет, СЗ Охра, DARS Development, СЗ Инвестстрой, СК СибЛидер, ГК Астра, ВКБ-Новостройки.

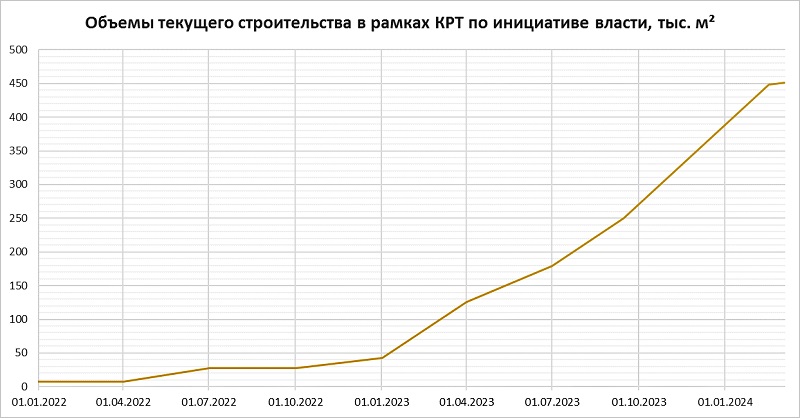

В совокупности по проектам КРТ по инициативе власти 22 девелопера строят 37 домов в 15 регионах России жилой площадью 451,4 тыс. кв. м. При этом на 1 сентября 2023 года в аналогичный рейтинг входили 12 застройщиков, которые возводили 27 домов жилой площадью 231,3 тыс. кв. м в 11 регионах.

№ |

Показатель КРТ по инициативе власти |

1 сентября 2023 г. |

1 марта 2024 г. |

Динамика |

1. |

Застройщиков |

12 |

22 |

+83% |

2. |

Регионов |

11 |

15 |

+36% |

3. |

МКД |

27 |

37 |

+37% |

4. |

Объем в строительстве, тыс. кв. м |

231,3 |

451,4 |

+95% |

Источник: портал ЕРЗ.РФ

За полгода объем строительства в рамках КРТ по инициативе власти вырос на 95%.

Источник: портал ЕРЗ.РФ

СПРАВКА

При составлении ТОП застройщиков по объему возведения жилых объектов с применением механизма комплексного развития территорий по инициативе власти учитывались дома, находящиеся в стадии строительства, имеющие на 01.03.2024 опубликованные проектные декларации в ЕИСЖС (наш.дом.рф). Информация о наличии договоров КРТ по инициативе власти бралась из раздела 10.1 проектных деклараций.

Материал носит информационно-аналитический характер и не является рекламой.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Разработаны правила заключения соглашения о КРТ

ДОМ.РФ: по проектам КРТ построят более 5,5 млн кв. м жилья

В Москве при реализации проектов КРТ инвесторы получат льготу по программе создания рабочих мест

В ГПЗУ будут указывать реквизиты решения или договора о КРТ

Эксперт: КРТ обеспечивает прозрачное и понятное взаимодействие застройщиков с органами власти

Новые изменения в законодательстве, регулирующем отношения при подготовке и реализации проектов КРТ

Минстрой: в России заключено 197 договоров КРТ по инициативе правообладателя