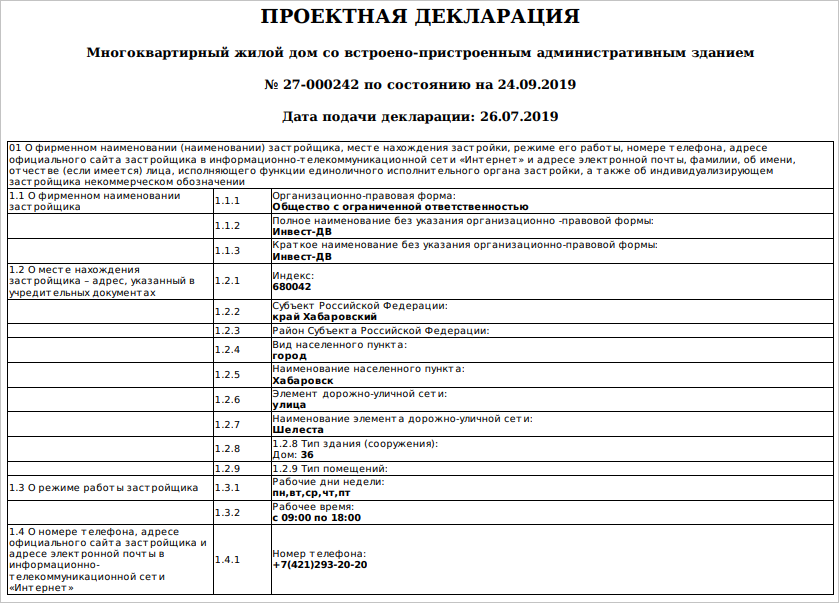

«Инвест-ДВ» получит от Банка ДОМ.РФ 614 млн руб. на строительство ЖК бизнес-класса в Хабаровске

В рамках подписанного соглашения дочерний банк госкорпорации ДОМ.РФ предоставит дальневосточному девелоперу «Инвест-ДВ» (20-е место в ТОП застройщиков региона) 614 млн руб. для реализации проекта жилого комплекса «Crystal».

Фото: www.yandex.ru

Проектом предусмотрено ЖК «Crystal» («Кристалл», 22-е место в ТОП ЖК региона) строительство в центре города, близ набережной Амура, на ул. Запарина, жилого комплекса бизнес-класса общей площадью более 13 тыс. кв. м.

Фото: www.static.vl.ru

Комплекс будет построен по технологии монолитного строительства. Проектом также предусмотрена развитая социальная инфраструктура — рекреационные и спортивные зоны, подземный и открытый паркинг.

Фото: www.crystaldom.ru

Дальневосточный федеральный округ — одно из приоритетных направлений в работе Банка ДОМ.РФ, подчеркнули в кредитной организации. На территории округа уже более 500 тыс. кв. м жилья строится по новой модели с использованием механизма эскроу, и эта цифра будет только расти, заверили в Банке ДОМ.РФ.

«Детально проработанная финансовая модель, современные архитектурные и технологические решения, профессиональная экспертиза застройщика — все это выгодно выделяет проект ЖК «Crystal», и мы рады тому, что поддержка уполномоченного банка станет основой для его успешной реализации», — заявила вице-президент Банка ДОМ.РФ Анна Авдокушина (на фото).

«ЖК «Crystal» — первый проект, который мы реализуем в рамках новой модели финансирования, — отметил, комментируя сделку, генеральный директор «Инвест-ДВ» Александр Смирнов. — Это было своего рода вызовом, но поддержка уполномоченного банка ДОМ.РФ обеспечила адаптацию к работе по новой схеме», — пояснил он.

Фото: www.domrfbank.ru

Благодаря совместной работе компания не только получила привлекательные условия кредитования, но и обеспечила своим покупателям возможность дистанционного открытия эскроу счетов непосредственно в офисе продаж, без посещения отделения банка, а также доступ ко всей линейке ипотечных программ Банка ДОМ.РФ, подчеркнули в «Инвест-ДВ».

Фото: www.crystaldom.ru

«Это, безусловно, повышает маркетинговую привлекательность нашего проекта и гарантирует безопасность для будущих жильцов на всех этапах его реализации», — резюмировал Александр Смирнов.

СПРАВКА ЕРЗ.РФ: Инвест-ДВ

Показатели текущего жилищного строительства

Объем текущего строительства — 7 410 кв. м

Объектов строительства — 1 (в 1 ЖК)

Место в ТОП по РФ — 2 040-е

Место в ТОП по Хабаровскому краю — 20-е

Показатели по вводу жилья

Объем ввода жилья в 2017—2019 гг. — 0 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — н/р

Фото: www.advertology.ru

Другие публикации по теме:

На кредит Банка ДОМ.РФ «Желдорипотека» построит в Нижнем Новгороде вторую очередь ЖК «Облака»

Кредит Банка ДОМ.РФ поможет ИСК «Ареал» построить в Люберцах два жилых комплекса

Банк ДОМ.РФ предоставит кубанскому застройщику кредит в размере 1,3 млрд руб.

Банк ДОМ.РФ выделяет ГК «Суварстроит» уже второй кредит

Кредит Банка ДОМ.РФ поможет построить в Нижегородской области ЖК «Волжский берег»

Банк ДОМ.РФ прокредитует подмосковного застройщика «ТКС Риэлти» на 946 млн руб.

СК «Патриот» построит в Тольятти на деньги Банка ДОМ.РФ вторую очередь ЖК «Питер»