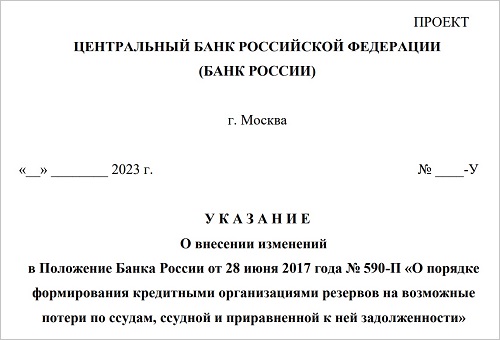

Ипотека — оптимальный вариант решения жилищного вопроса для каждого второго опрошенного

Таковы результаты исследования, проведенного ноябре ВЦИОМ по заказу ВТБ (второго крупнейшего ипотечного банка в России).

Фото: www.cian.ru

Как говорится в справке к исследованию, в ходе социологического исследования опрашивались две целевые группы в российских городах-миллионниках — «родители» 35—60 лет (имеющие детей от 7 до 24 лет) и молодые люди («дети») 18—24 лет, всего 2,4 тыс. человек (по 1,2 тыс. человек в каждой группе).

Результаты данного опроса показали, что:

• 70% всех респондентов позитивно относятся к возможности приобрести первую квартиру или дом с помощью ипотечного кредита;

• для каждого второго респондента (46% «родителей» и 54% «детей») ипотека является оптимальным способом решения жилищного вопроса;

Фото: www.vedomosti.ru

• стимулами для оформления ипотеки респонденты назвали возможность быстро получить нужную сумму (39% «родителей» и 46% «детей»), оперативно решить квартирный вопрос (41% и 38%, соответственно) и на протяжении длительного времени постепенно выплачивать стоимость квартиры или дома (39% и 41%);

• cреди молодежи («детей») 56% считают, что минимум половину стоимости жилья при покупке такого жилья должны оплачивать их родители;

• треть «родителей» изъявили готовность безвозмездно помогать своим детям в решении их жилищного вопроса;

Фото: www.srb62.ru

• треть молодых респондентов сообщили, что рассматривают для покупки студии и 2-комнатные квартиры (апартаменты);

• 14% из той же группы заявили, что рассчитывает приобрести дом;

• 9% — квартиру с тремя и более комнатами;

• 16% респондентов из группы «детей», в основном студенческого возраста, заявили, что предпочитают арендовать недвижимость, нежели ее покупать;

• по мнению почти 20% опрошенных из числа молодых людей, первое жилье не должно находиться в том же городе, что и у родителей (особенно это мнение популярно в студенческом возрасте — 26%);

• 71% «родителей» и 74% «детей» согласились с тем, что решение о выборе города для переезда должно оставаться за детьми.

Фото: www.rcbbank.ru

Также в ходе опроса выяснилось, что среди представителей молодого поколения, планирующих приобрести первое жилье в настоящий момент, вся сумма на покупку есть только у 2%.

Остальным необходимо в среднем 6,5 лет, чтобы ее накопить, чуть быстрее это произойдет в Москве (в среднем 5,8 лет) и Санкт-Петербурге (6,4 года).

В других мегаполисах опрошенные молодые люди назвали оптимальным семилетний срок для накопления на собственное жилье.

Фото: www.ipotekaved.ru

Оба поколения сочли приемлемой суммой первой ипотеки на уровне примерно 4 млн руб.

Исследование также показало, что свое жилье у молодых людей в российских мегаполисах в среднем появляется в 26 лет, в то время как у старшего поколения первая покупка происходила уже после 30 лет.

Другие публикации по теме:

Опрос: почти половина респондентов — за продление льготных ипотечных госпрограмм

Эксперты: более половины жителей городов (20 млн семей) хотели бы переехать в индивидуальный дом

Около двух третей опрошенных россиян теперь больше экономят, чтобы купить или снять жилье

Около двух третей опрошенных россиян теперь больше экономят, чтобы купить или снять жилье