Из США в Россию: какие тренды малоэтажного строительства девелоперы «привозят» из-за рубежа

Популярность малоэтажного и индивидуального строительства растет с каждым годом. В новом выпуске проекта «ВСЁ О СТРОЙКЕ» эксперты обсудили нюансы этих сегментов. Застройщики, реализующие загородное жилье, поделились секретами внутренней кухни и рассказали, какие объекты пользуются наибольшим спросом.

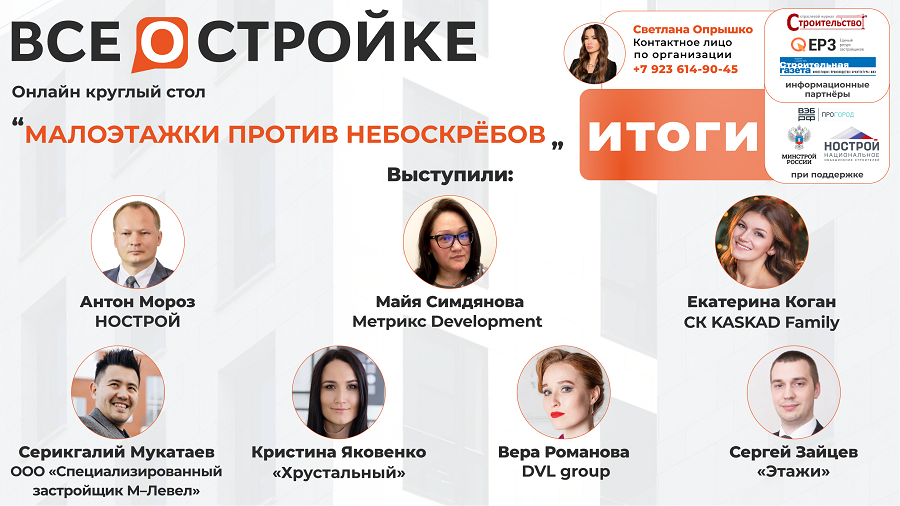

30 августа состоялся круглый стол проекта «ВСЁ О СТРОЙКЕ» с экспертами из сферы девелопмента. Тема прошедшей дискуссии звучала так: «Малоэтажки против небоскребов».

На повестке стояли следующие вопросы:

• насколько развитие ИЖС и малоэтажного строительства интересно застройщикам;

• что изменилось в правовой базе по данному направлению в 2022 году;

• проектное финансирование ИЖС и малоэтажного строительства;

• успешные кейсы девелоперов.

В круглом столе приняли участие:

Антон Мороз, вице-президент НОСТРОЙ;

Майя Симдянова, исполнительный директор Метрикс Development;

Екатерина Коган, директор департамента маркетинга семейства компаний KASKAD Family;

Серикгалий Мукатаев, CEO ООО «Специализированный застройщик М–Левел»;

Кристина Яковенко, коммерческий директор девелоперской группы Хрустальный;

Вера Романова, генеральный директор DVL group;

Сергей Зайцев, руководитель центра новостроек федеральной компании «Этажи».

Эфир провела директор проекта Светлана Опрышко (на фото).

Круглый стол прошел при поддержке Минстроя России, Национального объединения строителей (НОСТРОЙ) и ВЭБ.РФ. Информационные партнеры проекта: портал ЕРЗ.РФ, «Строительная газета», агентство новостей «Строительный бизнес».

Открывший эфир Антон Мороз (на фото) коснулся трудностей, с которыми сталкиваются застройщики при создании объектов малоэтажного строительства и ИЖС.

«Существуют проблемы, связанные с обеспечением социальной инфраструктуры, — сказан он. — Для объектов малоэтажного строительства она выходит дороже, поэтому возвести ее гораздо сложнее».

Мороз считает, что при всех сложностях застройщики должны соблюдать баланс. «Нельзя построить больше количество коттеджей и таунхаусов, ничем их не обеспечивая, — заявил эксперт. — В противном случае, люди, которые будут там жить, рано или поздно придут к властям и спросят, где учиться их детям».

О росте деловой активности на рынке загородной недвижимости в Краснодаре сообщила Майя Симдянова (на фото).

«Утвержден генеральный план, в который входят все близлежащие поселки, примыкающие к городу, — отметила она. — Так, крупнейшие застройщики Краснодара обратили внимание на малоэтажное строительство. При этом клиенты проявляют интерес к малоэтажкам достаточно высокого класса».

По словам эксперта, наибольшим спросом среди объектов малоэтажного строительства в Метрикс Development пользуются квартиры площадью от 24 до 60 кв. м.

О востребованности объектов продуктовой линейки KASKAD Family рассказала Екатерина Коган (на фото).

«Согласно нашей аналитике, лидерами являются одноэтажные дома площадью около 100 кв. м, а также двухэтажные дома на 160—170 кв. м», — сообщила эксперт.

По ее словам, на выбор клиентов влияют и условия по ипотеке. «Поскольку недавно установили стандарты ипотечного кредитования ИЖС и появились льготные программы, для клиентов становятся актуальными объекты, попадающие под их условия, то есть дома стоимостью до 12 млн руб.», — пояснила Коган.

Серикгалий Мукатаев (на фото) исполнил свою предпринимательскую мечту и запустил девелоперский проект в американском штате Техас. Эксперт поделился трендом, который он освоил во время работы за рубежом.

«В Америке популярно строительство поселков с таунхаусами в аренду, — подчеркнул он. — При блокированной застройке от 50 до 100 блок-секций это пользуется высоким спросом».

Концепция подразумевает последующую сдачу таунхаусов в долгосрочную аренду сроком от одного года. Эксперт считает, что такой формат будет успешен и в Подмосковье. Компания Мукатаева уже закупила участок для возведения такого проекта, и в ближайшие годы жители столичного региона смогут на себе ощутить популярный за рубежом подходом к обеспечению жильем.

Все большее количество застройщиков применяют мультиформатную застройку, рассказала Кристина Яковенко (на фото).

«В основном девелоперы специализируются на малоэтажных многоквартирных домах, которые позволяют обеспечивать инфраструктуру, привлекать бюджетное финансирование и участвовать в программах, — пояснила эксперт. — А дополнительные продукты по ИЖС помогают расширить линейку загородных форматов недвижимости, однако отдельно ИЖС инфраструктуру не окупает», — подытожила она.

О трансформациях рынка малоэтажного строительства поведала Вера Романова (на фото).

«Рынок уходит от малоэтажного “гетто”, когда ставят несколько домов, ограждают забором и называют это поселком, — отметила она. — Сейчас ИЖС развивается в направлении моногородов, которые могут обеспечивать себя сами».

При работе с данным сегментом застройщику важно понимать специфику целевой аудитории. «Загородную недвижимость рассматривают люди с определенным достатком, которые понимают, что надо содержать дом и требуются деньги на дорогу и машину, — добавила Романова. — Изучая данный сегмент, мы осознаем, что это немного другие люди, с другим доходом и миропониманием».

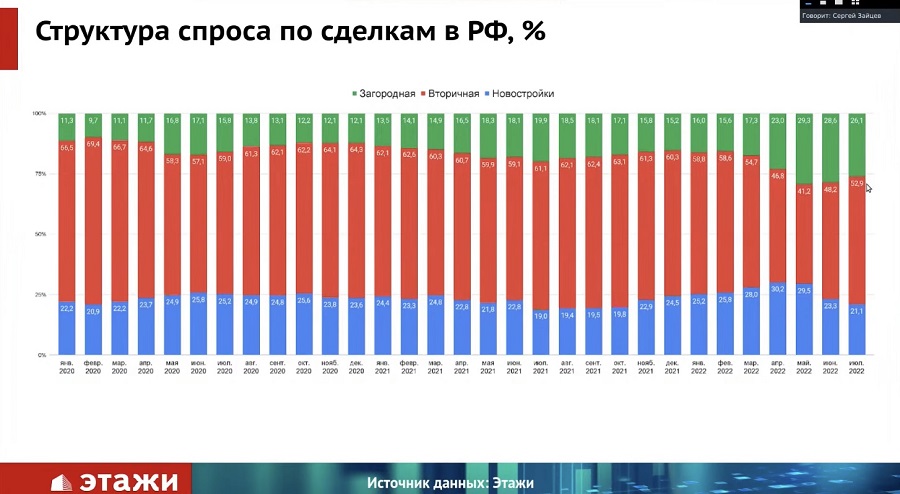

Аналитику федеральной компании «Этажи» представил Сергей Зайцев (на фото).

«Структура сделок по загородной недвижимости показывает, что у дач с февраля был стабильный растущий тренд до мая, — сказал он. — Дома в период начала СВО стали падать, а начиная с мая они возвращаются к прежним показателям. Земельные участки, наоборот, упали не очень сильно, быстро вернулись и сейчас показывают рост», — объяснил эксперт.

Также Зайцев отметил, что системные девелоперы, которые раньше фокусировались на коттеджной застройке, начали запускать проекты по строительству дач. По его словам, у клиентов есть запрос на формат летнего дома, однако соответствующего продукта рынок на данный момент не предоставляет.

Запись выпуска «ВСЁ О СТРОЙКЕ» от 30 августа и аналитическая презентация федеральной компании «Этажи» доступны по ссылкам:

• просмотр выпуска на Youtube;

• презентация.

Следующий круглый стол видеопроекта будет посвящен теме: «Оптимизация работы управляющих компаний девелоперов». Он пройдет 6 сентября в 11:00 (м.с.к.). Регистрируйтесь на эфир бесплатно на сайте проекта. В выпуске эксперты расскажут об инструментах, которые позволяют им повысить эффективность работы УК.

Другие публикации по теме:

Сбер снизил первоначальный взнос ипотеки на ИЖС с 30% до 20%

Виталий Мутко: Частное домостроение будет поставлено на поток, причем с учетом «зеленых» стандартов

Лучшие продукты для работы с ТИМ: выбор застройщиков на битве IT-решений