Ключевая ставка Банка России осталась на уровне 16% (график)

Совет директоров Банка России в третий раз подряд принял решение не менять ключевую ставку.

Фото: © Овчинникова Ирина / Фотобанк Лори

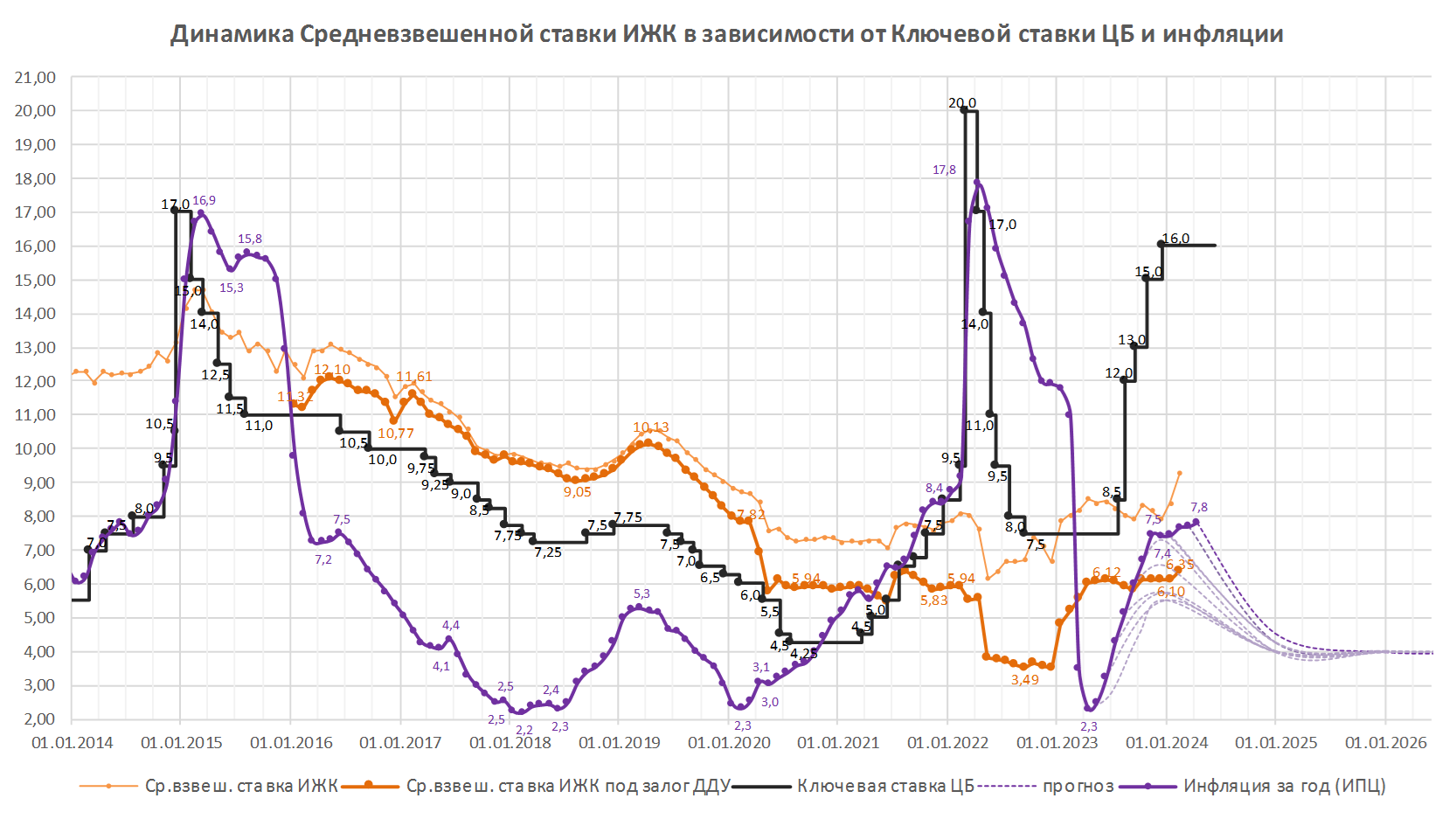

По сообщению пресс-службы регулятора, инфляционное давление, как и прежде, ослабевает, но остается высоким. В релизе отмечается, что инфляция будет возвращаться к цели несколько медленнее, чем Банк России прогнозировал в феврале.

Текущий рост цен с поправкой на сезонность в марте снизился до 4,5% после 6,3% в феврале. Однако годовая инфляция существенно не изменилась и, по оценке на 22 апреля, составила 7,8%. Регулятор пересмотрел ожидания и теперь рассчитывает, что в 2024 году инфляция снизится до 4,3% — 4,8% (ранее прогнозировалось 4,0% — 4,5%) и вернется к 4% только в 2025 году.

Возвращение инфляции к цели и ее дальнейшая стабилизация вблизи 4% предполагают более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось ранее. Банк России повысил прогноз средней ключевой ставки в 2024 и 2025 годах до 15% — 16% и 10% — 12% соответственно.

Согласно последней опубликованной статистике ЦБ, в феврале 2024 года количество выданных ипотечных кредитов на новостройки оказалось на 14,5% меньше, чем в феврале 2023 года. Средняя ставка по ипотеке под залог ДДУ выросла до 6,35%.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 7 июня 2024 года.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ вновь сохранил ключевую ставку на уровне 16% годовых (график)

ЦБ ожидаемо сохранил ключевую ставку на уровне 16% годовых (график)

ЦБ повысил ключевую ставку до 16% годовых (график)

ЦБ повысил ключевую ставку до 15% годовых (графики)

ЦБ повысил ключевую ставку до 13% годовых (график)

ЦБ на внеочередном заседании повысил ключевую ставку до 12% годовых (график)