Наталья Антипина переходит из Минстроя на другую работу

Распоряжением Председателя Правительства РФ Дмитрия Медведева Наталья Антипина освобождена от должности статс-секретаря — заместителя министра строительства и ЖКХ РФ.

Фото: www.zdravrussia.ru

Как следует из текста распоряжения, причина увольнения — «В связи с переходом на другую работу».

На посту статс-секретаря — замминистра строительства и ЖКХ РФ Наталья Антипина (на фото) работала с 2015 года.

Свою карьеру выпускница юридического факультета Красноярского государственного университета начала в 1995 году с должности специалиста отдела юридического управления г. Красноярска.

С 2002 по 2010 гг. трудилась в Минэкономразвития России. Затем занимала руководящие должности в Росреестре. В марте 2014 года перешла на работу в Минстрой.

Фото: www.tradernet.ru

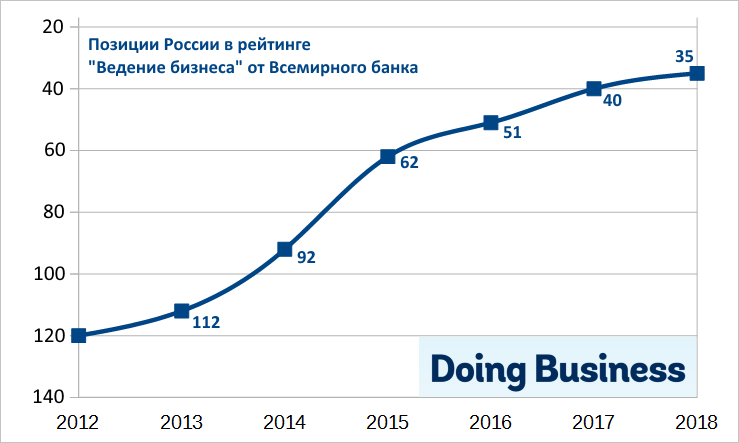

В профильном ведомстве Наталья Антипина в числе прочего курировала вопросы сокращения в строительстве административных барьеров и немало сделала для улучшения позиций России в рейтинге Doing Business Всемирного банка, где наша страна поднялась c 115-го на 48-е место.

По поручению тогдашнего первого вице-премьера Правительства РФ Игоря Шувалова в 2015—2016 годах Наталья Антипина возглавляла деятельность Межведомственной рабочей группы по подготовке предложений по изменению законодательства в сфере долевого строительства многоквартирных домов и иных объектов недвижимости при Минстрое РФ. Результатом работы этой группы стал Федеральный закон от 03.07.2016 N304-ФЗ, которым была кардинально повышена информационная открытость застройщиков, а также введен институт счетов эскроу.

По имеющейся у портала ЕРЗ информации следующим местом работы Натальи Антипиной станет ОАО «РЖД».

Наталья Антипина награждена медалью ордена «За заслуги перед Отечеством» II степени, имеет благодарность Правительства РФ, почетные грамоты Минэкономразвития и Федеральной антимонопольной службы.

Она является действительным государственным советником Российской Федерации 2-го класса.

Фото: www.omskrielt.com

Другие публикации по теме:

Столица движется по пути дальнейшей цифровизации услуг для застройщиков

Повторный отказ в выдаче разрешения на строительство по новым основаниям запрещен

Наталья Антипина: Минстрой России работает над переводом строительных процедур в цифровой формат

В строительстве стало на 67 административных процедур меньше

Справедливо ли 115-е место России по простоте разрешительных процедур в строительстве