Опубликован ТОП застройщиков РФ по текущему строительству на 1 ноября 2019 года

В ТОП-10 крупнейших застройщиков вошла СК ЮСИ.

Лидеры ТОП застройщиков РФ по текущему строительству остались прежними. Изменения произошли в нижней части ТОП‑10. Так, в десятку вошла СК ЮСИ, которая поднялась в ТОП на три позиции и заняла восьмое место. В результате ГК Главстрой и ГК Гранель опустились на девятое и десятое места соответственно.

ТОП‑10 застройщиков РФ по объему текущего строительства

Место |

+\- |

Наименование, регион |

Строится, м² |

ЖК |

МД |

ДАП |

Рейтинг |

|

1 |

0 ◼ |

7 446 016 |

54 |

325 |

2 |

★ 4,5 |

0 ◼ |

|

2 |

0 ◼ |

4 035 732 |

26 |

270 |

3 |

★ 4,0 |

0 ◼ |

|

3 |

0 ◼ |

2 979 898 |

21 |

141 |

2 |

★ 3,0 |

-0,5 ▼ |

|

4 |

0 ◼ |

1 500 495 |

14 |

97 |

0 |

★ 4,0 |

0 ◼ |

|

5 |

0 ◼ |

1 387 012 |

10 |

60 |

0 |

★ 3,0 |

0 ◼ |

|

6 |

0 ◼ |

1 326 480 |

9 |

66 |

3 |

★ 4,0 |

0 ◼ |

|

7 |

0 ◼ |

1 167 727 |

8 |

70 |

0 |

★ 2,0 |

0 ◼ |

|

8 |

+3 ▲ |

1 129 156 |

15 |

73 |

0 |

★ 2,0 |

0 ◼ |

|

9 |

-1 ▼ |

1 110 484 |

6 |

74 |

0 |

★ 2,0 |

0 ◼ |

|

10 |

-1 ▼ |

1 101 756 |

11 |

68 |

0 |

★ 4,5 |

0 ◼ |

|

Сокращения в таблице: |

© erzrf.ru |

|||||||

ЖК — Жилой комплекс |

||||||||

МД — многоквартирный дом |

||||||||

ДАП — дом с апартаментами |

||||||||

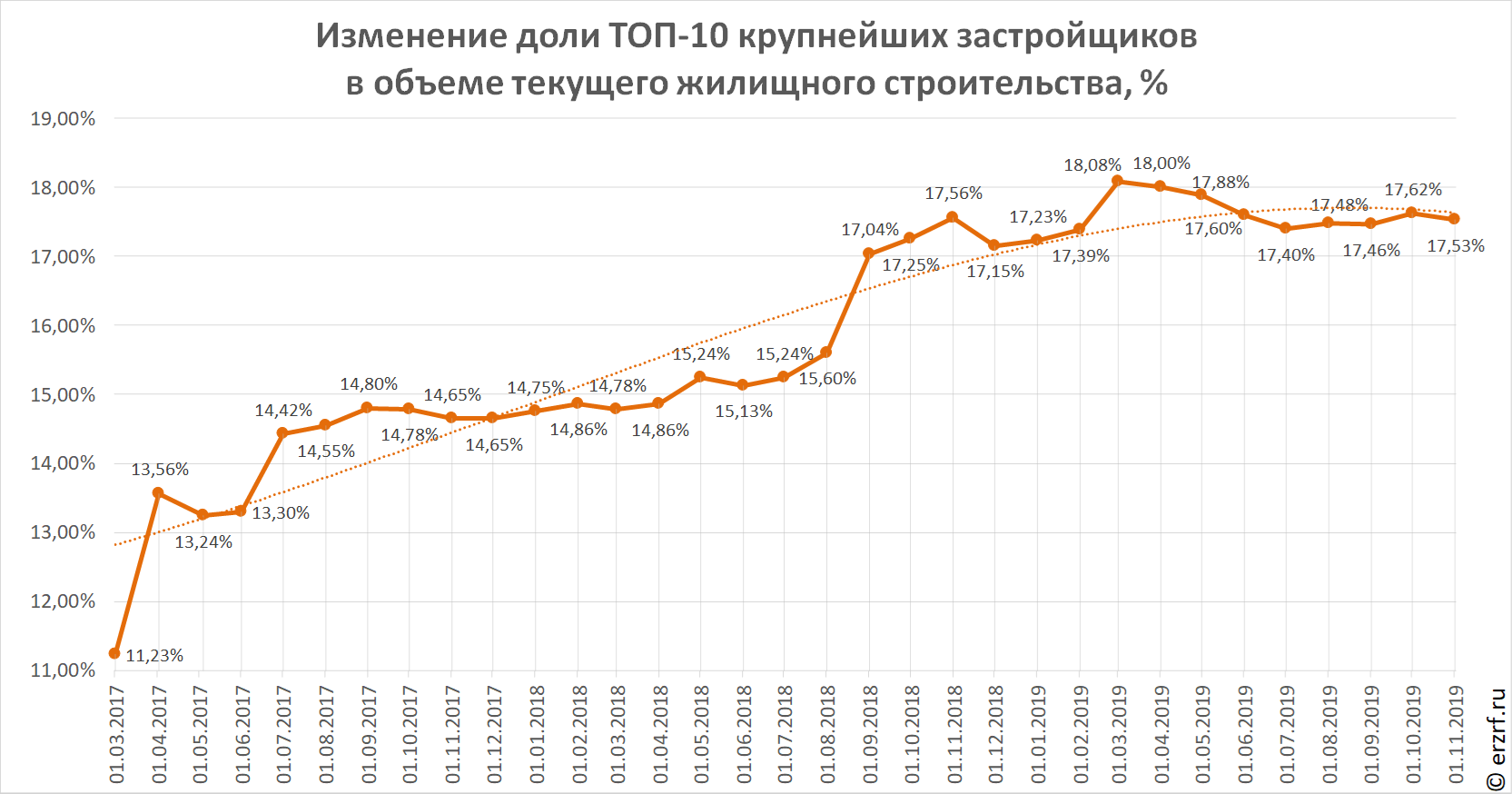

Всего десятка крупнейших застройщиков на 1 ноября 2019 года возводит 23,18 млн м² жилья (17,53% от объема текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 23,42 млн м² жилья (17,62%). На тройку лидеров приходится 14,46 млн м² или 10,94% строящегося жилья в стране.

С ТОП застройщиков можно ознакомиться здесь.

⃰Рейтинг ЕРЗ — показатель (от 0 до 5) соблюдения декларируемого срока ввода жилья в эксплуатацию и/или передачи квартир дольщикам.

Другие публикации:

Опубликован ТОП застройщиков РФ на 1 октября 2019 года по текущему строительству

Лидеры ТОП застройщиков в сентябре сменились в трех регионах

Застройщики из ТОП 10 снизили темпы вывода в строительство новых проектов