Падение потребления цемента: объективные и субъективные причины

Потребление цемента в России упало к концу ноября по сравнению с июлем (пиковым периодом спроса) на 37,3%, с 7 373 тыс. тонн до 4 669 тыс. тонн. Это следует из аналитических материалов, любезно предоставленных порталу ЕРЗ.РФ НО «СОЮЗЦЕМЕНТ».

Фото: © Дмитрий Калиновский / Фотобанк Лори

Причина, по информации экспертов, проста: как только в большинство регионов страны приходит настоящая зима, строители практически полностью останавливают уличные работы.

Источник: CMPRO

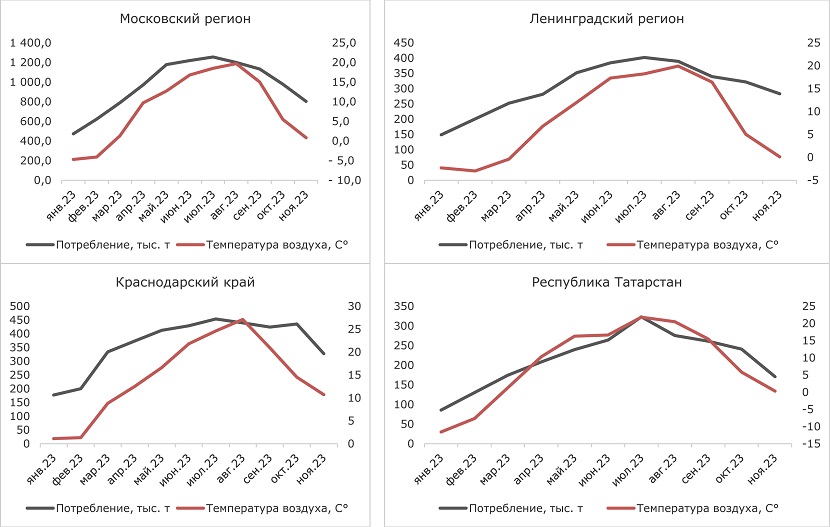

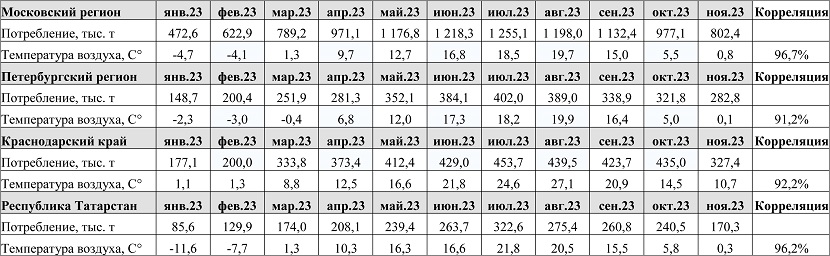

Из графиков видно, как менялось потребление цемента в зависимости от погоды в четырех регионах, формирующих около 35% всего российского рынка этого строительного материала.

Источник: CMPRO

«Корреляция между этими двумя показателями составляет 91% — 97%! Это выше, чем, например, корреляция с валовым региональным продуктом или мировыми ценами на нефть», — прокомментировал данные исполнительный директор CM PRO Евгений Высоцкий (на фото ниже).

Фото предоставлено пресс-службой CM PRO

Каких-либо технологических препятствий для круглогодичной работы нет, но строительство в холодное время года обходится на 15% — 27% дороже, чем летом.

Удорожание идет за счет необходимости использовать специальные добавки в бетоны и последующего прогрева конструкции. Таких способов 27, наиболее распространенный — электропрогрев, что, естественно, влечет дополнительные расходы на электроэнергию и укрывной материал.

В среднем на один цикл бетонирования межэтажного перекрытия многоквартирного дома летом уходит 5—7 дней, зимой — от 7 до 11. Плюс трудозатраты на монтаж греющего кабеля, очистку конструкции от снега и наледи и т. д.

Фото предоставлено пресс-службой компании Брусника

Есть, безусловно, и более современные технологии, но пока, по словам Евгения Высоцкого, они обходят Россию стороной. Поэтому сегодня, как и раньше, объемы строительства в первую очередь зависят от погоды.

«Нехватка цемента и его стоимость в период сезонного пика потребления не является проблемой для строителей, как это звучит в СМИ и на совещаниях, — убежден эксперт, поясняя: — Иначе применялись бы решения, которые снизили влияние климатических условий».

Фото предоставлено пресс-службой компании Брусника

Доля бетонных работ, отметили специалисты, составляет в общей стоимости возведения конструкции 20,8%, и в целом удорожание не столь уж значительно. При этом чем больше площадь бетонирования, тем ниже доля условно-постоянных затрат. Таким образом, выгоднее вести зимнее строительство прежде всего на крупных, масштабных объектах.

В Союзе производителей цемента считают, что польза от равномерной загрузки инфраструктуры и рабочей силы как для самих застройщиков, так и для производителей стройматериалов и экономики страны поможет сломать сложившиеся стереотипы о сложностях строительства осенью, зимой и весной.

По мнению исполнительного директора НО «СОЮЗЦЕМЕНТ» Дарьи Мартынкиной (на фото ниже), пора принять стратегические решения о круглогодичном возведении как минимум тех зданий и сооружений, которые строятся за счет государства.

Фото предоставлено пресс-службой НО «СОЮЗЦЕМЕНТ»

«В СССР зимой продолжалась стройка фактически всех объектов, — напомнила она, — но эта практика была незаслуженно забыта».

Производителям, подчеркнула руководитель Союза, необходим четкий прогноз потребления цемента на краткосрочную и долгосрочную перспективу. «Мы неоднократно обращались в органы власти с просьбой его предоставить на 3—7 лет для заблаговременной подготовки производственных мощностей, однако, — констатирует она, — пока этого не произошло».

Цементная индустрия — капиталоемкая, энергоемкая, крупнотоннажная, технология изготовления сложна и требует контроля качества на каждом этапе для обеспечения необходимых стабильных характеристик готового продукта.

Фото предоставлено пресс-службой компании Брусника

«Поддерживать в рабочем состоянии дополнительные мощности без перспектив их загрузки экономически неэффективно, — пояснила Дарья Мартынкина. — Наращивать объем производимой продукции можно только постепенно, реализуя дорогостоящие ремонтные и инвестиционные программы».

Когда нет экономических расчетов по потреблению цемента на будущее, остается опираться на прогнозы Гидрометцентра России.

«Но их точность и горизонт недостаточны для производственного планирования. Среднесрочные прогнозы погоды составляются на 3—10 суток, и их точность колеблется в пределах 65% — 80%», — посетовал Евгений Высоцкий.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

За девять месяцев в России заметно выросли производство, потребление, экспорт и импорт цемента

Принят новый стандарт сертификации цемента

Эксперты: доля фальсифицированного цемента на рынке составляет 21,3%

Производство цемента на душу населения как показатель развития экономики страны

С января по апрель 2023 года импорт цемента вырос на 61,9%

Эксперты обозначили сценарии развития ситуации на рынке цемента

Эксперты: как избежать деградации цементной промышленности

Эксперты: за десять месяцев производство цемента выросло на 4,3%, потребление — на 3,7%

Эксперты: за год объем производства цемента в России вырос на 6%, а экспорт упал на 24%