Правительство поставило задачу сделать ипотеку не дороже 8% годовых

Председатель Правительства РФ Дмитрий Медведев поручил Минфину, Минстрою, Минэкономразвития и Банку России совместно с госкорпорацией ДОМ.РФ до 15 декабря 2019 года (и далее — раз в полгода) принять дополнительные меры по снижению ставки ИЖК до 8% и менее.

Фото: www.cdn.vdmsti.ru

Такое требование содержится в соответствующем распоряжении главы Кабмина (на фото), опубликованном в пятницу на сайте Правительства.

Распоряжение дано во исполнение поручения Президента России (подпункт «а» пункта 5) в рамках реализации послания Владимира Путина Федеральному Собранию от 20 февраля.

Фото: www.protarif.info

При этом Правительству было поручено представить доклад в срок до 15 января 2020 года.

Очевидно, речь в нем пойдет о тех или иных механизмах субсидирования ставки ИЖК при поддержке государства.

Фото: www.gazeta.ru

Как уже не раз сообщал портал ЕРЗ, согласно нацпроекту «Жилье и городская среда», подготовленному в рамках нового майского указа Президента РФ, к 2024 году планируется довести ежегодный объем жилищного строительства в стране до 120 млн кв. м и снизить ипотечную ставку до 8% годовых и менее.

Это должно позволить ежегодно улучшать жилищные условия 5 млн российских семей.

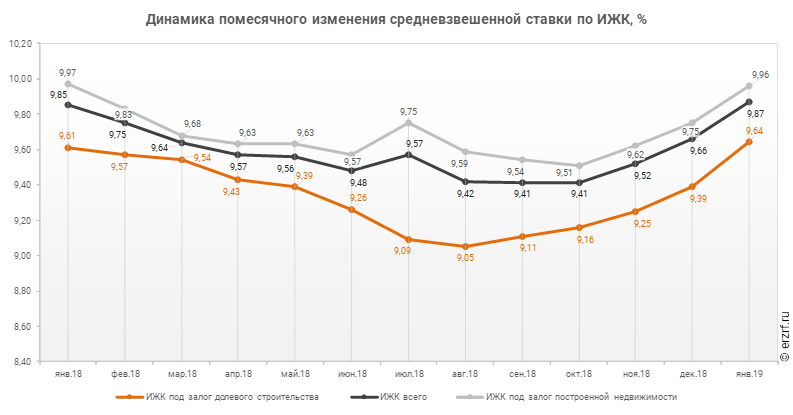

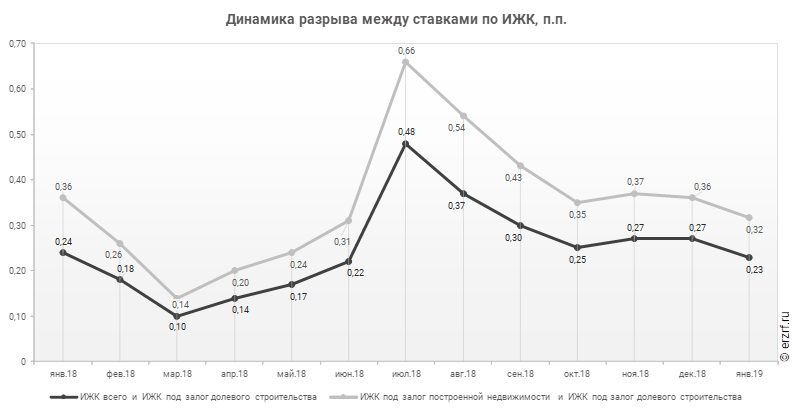

Между тем, как информировал портал ЕРЗ, средняя ставка ИЖК для долевого строительства в январе по данным Банка России выросла за месяц (с декабря по январь), на 0,25 п.п. — с 9,39 до 9,64% (графики).

По сути, ипотечные ставки вернулись практически к тем же значениям, которые были зафиксированы год назад, в январе 2018 года.

Так, ставка по всем видам ИЖК за год выросла на 0,02 п.п. (с 9,85 до 9,87%).

По ИЖК, выданным для долевого строительства, рост за год составил 0,03 п.п. (с 9,61 до 9,64%), а ставка ИЖК под залог уже построенного жилья снизилась на 0,01 п.п. (с 9,97 до 9,96%).

Фото: www.dpo-ilm.ru

Другие публикации по теме:

Ставка ипотеки для долевого строительства в январе выросла до 9,64% (графики)

Президент поручил выработать меры по стимулированию строительства и приобретению жилья

Дмитрий Медведев: Облигации сделают ипотеку более доступной для населения

Дмитрий Медведев: Субсидии по ставкам от 6% простимулируют ипотечную программу