Рассрочка, трейд-ин и переплата за снижение ставки: как застройщики адаптировали структуру продаж после отмены льготной ипотеки

ДОМ.РФ, ВЦИОМ и ЕРЗ.РФ (ИРСО) провели исследование изменений в структуре продаж застройщиков в III квартале 2024 года в условиях новых рыночных реалий.

Фото: Сергеев Валерий / Фотобанк Лори

Охлаждение интереса к ипотечным программам

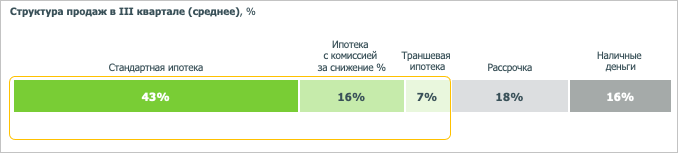

На фоне высоких рыночных ставок и завершения массовой льготной ипотеки с господдержкой девелоперы отмечают снижение числа ипотечных сделок в структуре продаж: в июле — сентябре 2024 года на их долю пришлось только 66% в общем объеме сделок. При этом 16% составили продажи за наличный расчет с полной оплатой.

Источник: ДОМ.РФ

Каждая четвертая ипотека — с комиссией за снижение ставки

16% всех ипотечных сделок происходили с уплатой комиссии за снижение ставки.

«Такая мера позволяет уменьшить ежемесячные платежи, — рассказал руководитель ЕРЗ.РФ Кирилл Холопик (на фото ниже) и уточнил: — Однако фактически дополнительные расходы ложатся на плечи заемщика, так как стоимость недвижимости зачастую искусственно завышается».

Фото: erzrf.ru

Еще 7% всех выдач пришлось на траншевую ипотеку, которая выдается частями и снижает процентные затраты заемщиков до ввода объекта в эксплуатацию. Стоит отметить, что такие механизмы кредитования вскоре будут запрещены согласно новому ипотечному стандарту ЦБ РФ, который начнет действовать с начала 2025 года.

Рассрочка заменяет ипотеку

Другая тенденция — рост числа сделок с рассрочкой (18% продаж). В совокупности с траншевой ипотекой (7%) на рассрочку в том или ином виде приходится 25% сделок на первичном рынке.

По словам руководителя аналитического центра ДОМ.РФ Михаила Гольдберга, это ведет к удорожанию проектного финансирования (ПФ) для застройщиков: сокращаются поступления на счета эскроу, снижается уровень покрытия ПФ — а значит, растут процентные расходы.

«В период падения покупательского спроса застройщики вынуждены брать на себя дополнительные расходы для поддержания уровня продаж, — отметил Михаил Гольдберг (на фото ниже), добавив: — Однако подобная практика несет в себе определенные риски, связанные с расторжением сделок из-за неоплаты последующих крупных траншей по рассрочке».

Фото предоставлено пресс-службой ДОМ.РФ

Популярность сделок с рассрочкой подтверждают девелоперы. По словам коммерческого директора Группы Голос Юлии Алабужиной, в сентябре на рассрочку в компании пришлось порядка 27% сделок с квартирами и апартаментами, в октябре — 19%. Это кратно больше, чем застройщик наблюдал в первом полугодии 2024 года.

«Полагаю, что в ближайшее время, учитывая размер ключевой ставки ЦБ, ситуация в целом не изменится: лидировать продолжит "Семейная ипотека", а рассрочка будет поддерживать продажи», — констатировала она.

Доля рассрочки на объекты ГК ТОЧНО на Черноморском побережье сегодня составляет уже 50% — 95%, сообщил руководитель отдела продаж крупнейшего застройщика Краснодарского края Алексей Некрасов.

«Если в начале 2024 года рассрочка составляла всего 1% — 2% в общем объеме продаж, то сейчас в Краснодаре на нее приходится примерно 10% всех сделок», — добавил Некрасов.

Фото предоставлено пресс-службой компании MAAR Development

Как отмечает генеральный директор MAAR Development Руслан Насыров (на фото), рассрочка от застройщика остается основным инструментом и в сегменте загородного жилья класса «делюкс», на котором не отразилось завершение массовой господдержки.

«В отличие от классов "стандарт" и "комфорт" мы, наоборот, видим рост интереса, который с начала года увеличился на 30%», — добавил Насыров.

Трейд-ин и снижение первоначального взноса

В условиях снижения доступности ипотечного кредитования на первый план в структуре продаж выходят ранее не пользовавшиеся большой популярностью программы застройщиков.

Фото предоставлено пресс-службой ГК Жилой Квартал

«Сейчас основные инструменты — это прямые скидки, субсидированные ипотечные программы, ипотека со сниженным первоначальным взносом, рассрочка и трейд-ин от застройщика», — перечислил генеральный директор ГК Жилой Квартал Евгений Вечков (на фото).

По его словам, наибольшим спросом среди клиентов компании пользуются программы со сниженным первоначальным взносом и трейд-ин от застройщика, доля сделок с применением которых с июля 2024 года выросла на 7% и достигла 35%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

На столичном рынке новостроек эксперты зафиксировали стагнацию цен

Эксперты: Пермь, Самара и Москва стали лидерами по темпам роста цен на новостройки

Эксперты: в большинстве мегаполисов России цены на новостройки продолжили расти