Решение ФАС о признании Яндекса и ПИК виновными в распространении рекламы застройщика будет оспорено в суде

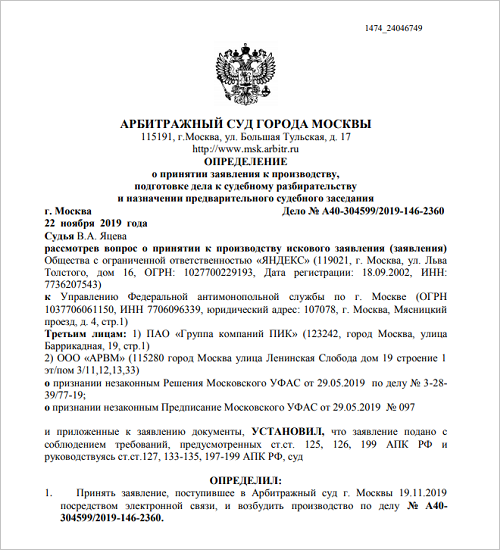

Компания Яндекс подала иск в Арбитражный суд Москвы к столичному управлению Федеральной антимонопольной службы (ФАС), указывается в картотеке арбитражных дел.

Фото: www.i.obozrevatel.com

В материалах суда сказано, что заседание по делу назначено на 12 декабря.

В качестве третьих лиц к делу привлечены девелоперская компания ПАО «Группа компаний ПИК» (1-е место в ТОП застройщиков России) и агентство интернет-рекламы ООО «АРВМ».

Напомним, что в минувшем сентябре московское управление ФАС признало ООО «ЯНДЕКС» и ГК ПИК виновными в нарушении закона «О рекламе» (38-ФЗ), а компании АРВМ, которая размещала рекламу, было предписано прекратить ее распространение.

Фото: www.24segodnya.ru

По информации УФАС ПИК размещал в рекламной сети Яндекса объявления о продаже недвижимости на основании договоров участия в долевом строительстве (ДДУ).

При этом в рекламных сообщениях отсутствовали сведения о месте и способах получения проектной декларации, уточняет ТАСС.

Фото: www.siapress.ru

Напомним, что федеральным законом 304-ФЗ уточнены требования к рекламе, связанной с привлечением средств участников долевого строительства.

Такая реклама содержит ряд требований, в частности ее распространение допускается:

Фото: www.egemen.kz

- после выдачи разрешения на строительство;

- государственной регистрации прав на земельный участок;

- после выдачи Заключения о соответствии застройщика и проектной декларации установленным требованиям (если установлено требование о получении ЗОС);

Кроме того, такая реклама должна содержать сведения:

- о месте размещения проектной декларации;

- фирменное наименование (наименование) застройщика либо указанное в проектной декларации индивидуализирующее застройщика коммерческое обозначение.

Фото: www.gazetaingush.ru |

Фото: www.inozery.ru |

Другие публикации по теме:

За рекламную скороговорку в эфире петербургский застройщик наказан рублем

Эксперты ФАС: не доверяйте слепо рекламе новостроек!

Группа ЛСР пожаловалась в ФАС на своего «двойника»

ФАС: запрещено использование в рекламе жилых комплексов маленькой женской груди

ФАС: ГК ПИК не вправе называться в рекламе «Застройщик №1»

ФАС: нельзя рекламировать минимальную ипотечную ставку, не раскрывая условий, ее повышающих