Росреестр: доля ипотечных сделок с ДДУ впервые в этом году достигла 60%

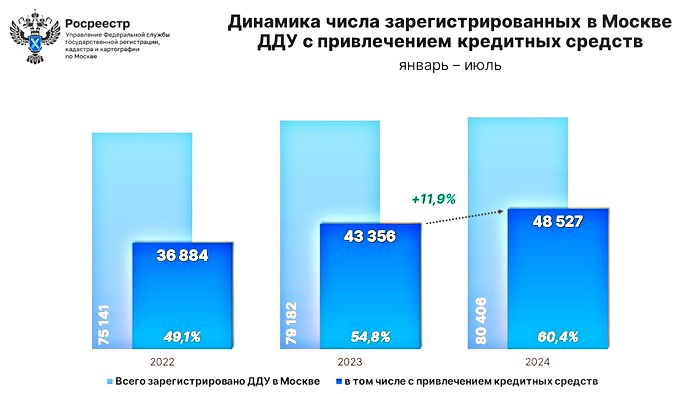

Доля первичных сделок с привлечением кредитных средств от общего числа оформленных с начала года ДДУ впервые достигла 60%. За этот же период 2023 года данный показатель составил около 55%, а в 2022 году — менее половины (49%) от всех регистраций в новостройках, сообщила пресс-служба Управления Росреестра по Москве.

Источник: Росреестр

В январе — июле 2024 года в столице зарегистрировано 48 527 договоров долевого участия в строительстве жилой и нежилой недвижимости с привлечением кредитных средств.

Руководитель Управления Росреестра по Москве Игорь Майданов отметил, что это максимальное для семи месяцев число таких сделок. По сравнению с тем же периодом прошлого года показатель увеличился на 12%, а относительно 2022-го — в 1,3 раза.

Источник: Росреестр

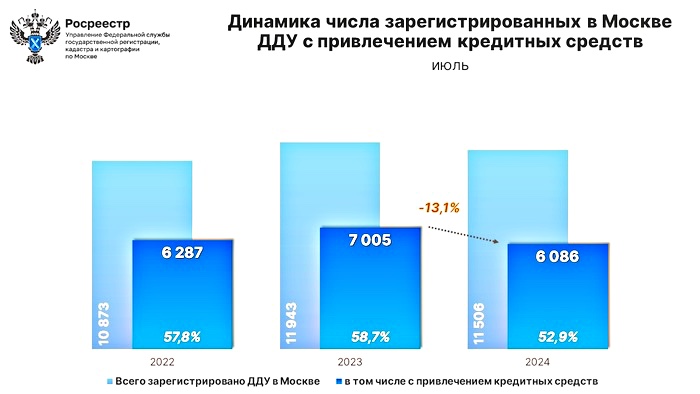

В июле 2024 года доля ДДУ с ипотекой составила 52,9%. Для сравнения: в этом же месяце 2023-го и 2022 годов соответственно зарегистрировано 58,7% и 57,8% ДДУ с привлечением кредитных средств.

Число договоров, зарегистрированных в июле текущего года в Москве (6 086 ДДУ) с привлечением кредитных средств, практически совпадает со средним ежемесячным количеством таких сделок с начала года (6,9 тыс.).

Источник: Росреестр

«При этом по сравнению с пиковым в этом году июнем сделок в новостройках с использованием ипотечных средств стало почти на 43% меньше, что коррелирует с общей тенденцией к охлаждению спроса на первичном рынке жилья, — уточнил руководитель Управления и добавил: — Такая же динамика наблюдается по сравнению с июльскими результатами прошлого (-13%) и позапрошлого (-3%) годов».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: за семь месяцев 2024 года оформлено рекордное число сделок в новостройках Москвы

Росреестр: в июле в Москве зарегистрировано максимальное число ипотек с начала года

Росреестр: с начала года принято более 900 тыс. онлайн-заявлений

Эксперты: за июль в столице и Подмосковье предсказуемо упали продажи квартир и апартаментов

Эксперты: в новостройках премиум-класса формируется отложенный спрос на договоры переуступки

Росреестр опубликовал статистику по ДДУ за II квартал 2024 года

Эксперты: дорогая ипотека привела к снижению спроса на готовое жилье в Москве

Росреестр: 60% сделок со столичными новостройками оформлено в кредит

Росреестр упростит требования к электронной форме ДДУ

Росреестр: рекорд июня по сделкам с новостройками столицы был ожидаем